财务管理

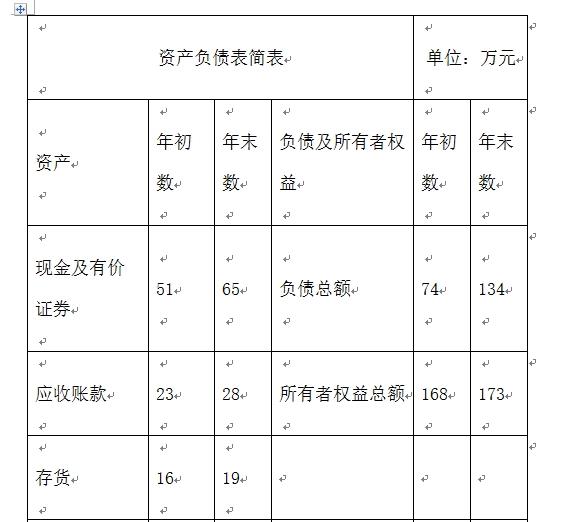

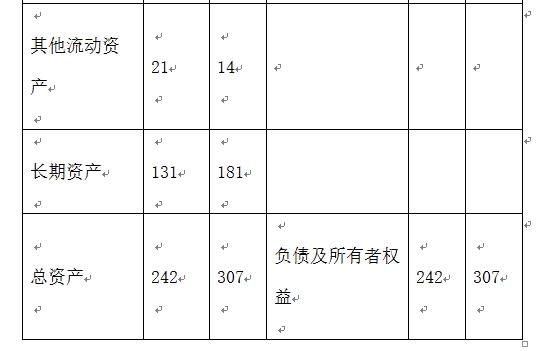

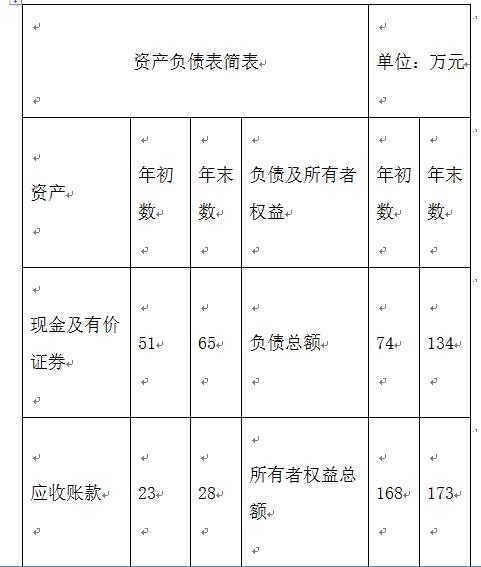

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该

题目

相似问题和答案

第1题:

C上市公司2007年营业收入为6 000万元,营业成本为4 000万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,公允价值变动收益为10万元,投资收益为40万元,营业外收入为5万元,营业外支出为3万元,C上市公司2007年营业利润为( )万元。

A.1 370

B.1 360

C.1 402

D.1 400

解析:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益,C上市公司2007年营业利润= 6 000-4 000-60-200-300-70-20+10+40=1 400(万元)。

第2题:

某公司2010年度期初存货为1420万元,期末存货为2160万元,营业收入为9500万元,营业成本为5600万元,该公司2009年度的存货周转率为( )。

A. 3.13

B.3.94

C.5.31

D.4.4

A。解析:存货周转率=销售成本÷存货平均余额=5600÷(1420 +2160) ×2 =3.13。

第3题:

<2>、下列关于甲公司2010年度的会计处理中,不正确的是( )。

A.资料一,未实现融资收益的摊销额为2911.5万元

B.资料二,对甲公司2010年度营业利润的影响为192.7万元

C.资料三,对甲公司2010年度营业利润的影响为14万元

D.资料四,对甲公司2010年度营业利润的影响为120万元

【正确答案】:D

【答案解析】:资料一:

由于:30 000=12 000×(P/A,r,3),所以(P/A,r,3)=2.5,则

(P/A,9%,3)=2.5313

(P/A,r,3)=2.5

(P/A,10%,3)=2.4869

所以,r在9%和10%之间。运用插值法有:

(r-9%)/(10%-9%)=(2.5-2.5313)/(2.4869-2.5313)

求得,r=9.705%。

2010年应摊销的未实现融资收益额=(36 000-6 000)×9.705%=2 911.5(万元);

资料二:

对甲公司2010年度营业利润的影响=990+7.5-(1000×80%+600×0.01×80%)=192.7(万元);

资料三:

对甲公司2010年度营业利润的影响=800×0.05-800×0.03-800×0.05×5%=14(万元);

资料四:

对甲公司2010年度营业利润的影响=200×5-200×3=400(万元)。

第4题:

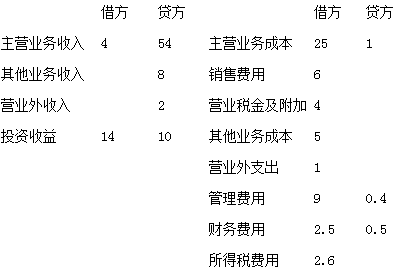

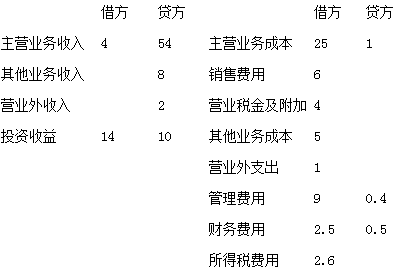

1. "营业收入"为( )万元。

第5题:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

B、1、5

C、1、6

D、1、61

第6题:

某上市公司2009年营业收入为1亿元,营业成本为6000万元,利润总额为3000万元,净利润为1000万元,则其销售毛利率为( ).

A.30%

B.60%

C.10%

D.40%

第7题:

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。 资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示: 单位:万元 科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78 资料3:2009年12月份甲公司发生如下交易或事项: (1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。 (2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。 (3)12月18日,结转固定资产净收益8万元。 (4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。 (6)12月31日,确认本年所得税费用75万元。 资料4:2009年甲公司平均净资产为3000万元。 假定除上述资料外,不考率其他相关因素。 要求: (1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。 (2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)] (3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示)

参考答案:

(1)

1)借:应收票据 70.2

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 10.2

借:主营业务成本 45

贷:库存商品 45

2)借:银行存款 5.85

贷:其他业务收入 5

应交税费——应交增值税(销项税额) 0.85

贷:其他业务成本 4

贷:原材料——A材料 4

3)借:固定资产清理 8

贷:营业外收入 8

4)借:管理费用 13

贷:累计折旧 5

累计摊销 8

5)借:营业税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

6)借:所得税费用 75

贷:应交税费——应交所得税 75

(2)利润表(简表)

编制单位:甲公司 2009年度 单位:万元

项目 本期金额

一、营业收入 1875

减:营业成本 1454

营业税金及附加 29

销售费用 42

管理费用 51

财务费用

资产减值损失

加:公允价值变动损益

投资收益

二、营业利润 280

加:营业外收入 98

营业外支出 78

三、利润总额 300

减:所得税费用 75

四、净利润 225

(3)

1)营业利润率=营业利润/营业收入=280/1875=14.93%

2)营业毛利率=(营业收入-营业面本)/营业收入=(1875-1454)/1875=22.45%

3)净资产收益率=净利润/平均资产=225/3000=7.5%

4)营业收入增长率=(本年营业收入-上年营业收入)/本年营业收入=(1875-1500)/1500=25%

(4)

2008年度的营业利润率为12.3%,2009年的营业利润率为14.93%。相比之下2009年比2008年的营业利润率增加了2.63%,企业的营业能力有所增加。2008年度净资产收益率为6%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了1.9%,企业的获利能力有所增加。综上所述,2009年度企业的获利能力较2008年有所增加。

点评:本题考核的是“利润表的相关业务处理、利润表的编制和财务指标的计算”的知识点。

第8题:

某上市公司2008年营业收入为6000万元,营业成本为4000万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,公允价值变动收益为10万元,投资收益为40万元,营业外收入为5万元,营业外支出为3万元, 该上市公司2008年营业利润为( )万元。

A.1370

B.1360

C.1402

D.1400

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益;2008年营业利润=6000-4000-60-200-300-70-20+10+40=1400(万元)。

第9题:

2."营业成本"为( )万元。

第10题:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。

B、13、1%

C、13、3%

D、13%