会计

问答题如该企业合并为同一控制下企业合并,计算取得B公司80%股权时应当调整资本公积的金额;如为非同一控制下企业合并,确定购买日、计算合并成本、合并中取得可辨认净资产的公允价值、合并商誉。

题目

相似问题和答案

第1题:

此题为判断题(对,错)。

第2题:

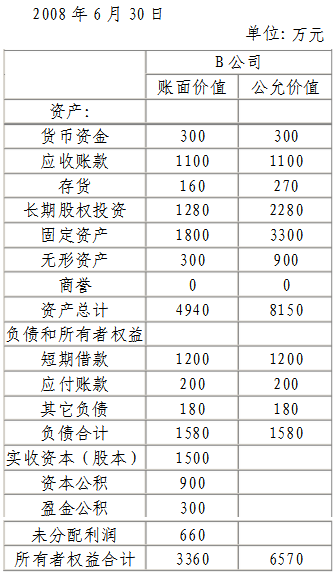

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

参考答案:

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

1.编制A公司在购买日的会计分录:

借:长期股权投资 52500000

贷:股本 15000000

资本公积 37500000

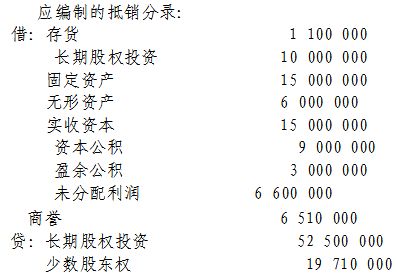

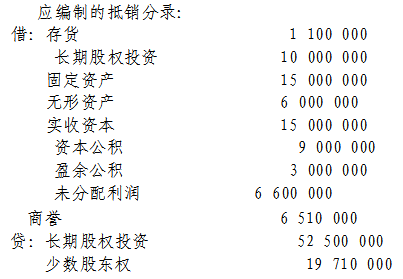

2.计算确定合并商誉,假定B公司除已经确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉为:

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570*70%=5250-4599=651万元应编制的抵销分录:

借:存货 1100000

长期股权投资 10000000

固定资产 15000000

无形资产 6000000

实收资本 15000000

资本公积 9000000

盈余公积 3000000

未分配利润 6600000

商誉 6510000

贷:长期股权投资 52500000

少数股东权益 19710000

第3题:

关于企业合并形成的股权投资,下列说法中不正确的有( )。

A.同一控制下的企业合并中,合并方以转让非现金资产的方式作为合并对价的,应当按照取 得被合并方所有者权益账面价值的份额作为长期股权投资的成本

B.同一控制下的企业合并中,长期股权投资的初始投资成本和转让非现金资产公允价值之间的差额,应当计入营业外收入

C.同一控制下的企业合并中,合并方以发行权益性证券作为合并对价的,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积,资本公积不足冲减的,应当调整留存收益

D.非同一控制下的企业合并中,购买方在购买日作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,公允价值与其账面价值的差额计入资本公积

E.非同一控制下的企业合并中,涉及库存商品等作为合并对价的,应当按照商品的公允价值贷记“主营业务收入”,同时结转相关的成本

解析:选项B,同一控制下的企业合并中,长期股权投资的初始投资成本和转让非现金资产账而价值之间的差额,应当调整资本公积,资本公积不足冲减的,应当调整留存收益;选项D,在非同一控制下的企业合并中,购买方在购买日作为企业合并对价付出的资产、发生或承担的负侦应当按照公允价值计量,公允价值与其账面价值的差额计入当期损益。

第4题:

B.同一控制下企业合并对于投出资产公允价值与应享有被投资单位所有者权益账面价值的份额之差调整资本公积

C.新设合并是指合并各方在合并后法人资格注销,并重新注册一家新的企业

D.非同一控制下企业合并在购买日合并报表中对于被购买方资产和负债应当按照公允价值计量

第5题:

Ⅰ.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计入当期损益

Ⅱ.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计入所有者权益

Ⅲ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入所有者权益

Ⅳ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入企业合并成本

Ⅴ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入当期损益

B、Ⅰ,Ⅳ

C、Ⅰ,Ⅲ

D、Ⅱ,Ⅳ

同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关的费用,应于发生时计入当期损益,借记“管理费用”等科目,贷记“银行存款”等科目;非同一控制下的企业合并中发生的与企业合并直接相关的费用,包括为进行合并而发生的会计审计费用、法律服务费用、咨询费用等,应当计入企业合并成本。

第6题:

非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入( )。

A.当期损益

B.资本公积

C.商誉

D.合并成本

【解析】非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入企业合并成本。

第7题:

B:同一控制下的企业合并,应当在合并日按照取得被合并方所有者权益的评估结果作为长期股权投资的初始投资成本

C:非同一控制下,一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值

D:非同一控制下,通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和

E:非同一控制下,购买方为进行企业合并发生的各项直接相关费用应当计入当期损益,不计入企业合并成本

第8题:

关于企业合并形成的股权投资,下列说法中不正确的有( )。

A.同一控制下的企业合并中,合并方以转让非现金资产的方式作为合并对价的,应当按照取得被合并方所有者权益账面价值的份额作为长期股权投资的成本

B.同一控制下的企业合并中,长期股权投资的初始投资成本和转让非现金资产公允价值之间的差额,应当计入营业外收入

C.同一控制下的企业合并中,合并方以发行权益性证券作为合并对价的,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积,资本公积不足冲减的,应当调整留存收益

D.在非同一控制下的企业合并中,购买方在购买日作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,公允价值与其账面价值的差额计入资本公积

E.非同一控制下的企业合并中,涉及库存商品等作为合并对价的,应当按照商品的公允价值贷记“主营业务收入”,同时结转相关的成本

解析:同一控制下的企业合并中,长期股权投资的初始投资成本和转让非现金资产账面价值之间的差额,应当调整资本公积,资本公积不足冲减的,应当调整留存收益,所以选项B不正确;在非同一控制下的企业合并中,购买方在购买日作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,公允价值与其账面价值的差额计入当期损益,所以选项D不正确。

第9题:

B.非同一控制下企业合并中,若购买方取得被投资方100%股权,且被购买方在企业合并后仍持续经营,被购买方可以按照合并确定的资产.负债的公允价值调账

C.同一控制下的企业合并投资单位应该将取得的长期股权投资以被投资方可辨认净资产的公允价值的份额入账

D.同一控制下企业合并和非100%控股的非同一控制下企业合并被投资单位不需要做会计处理,被投资单位需要变更股东

第10题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。 编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)