会计

单选题2015年12月31日,甲公司已对外出租的一栋办公楼(作为投资性房地产采用成本模式进行后续计量)的账面原值为2000万元,已提折旧为200万元,未计提减值准备,计税基础与账面价值相同。2016年1月1日,由于当地的房地产市场比较成熟,甲公司将该办公楼的后续计量由成本模式计量改为公允价值模式计量,当日公允价值为2800万元,甲公司适用的企业所得税税率为25%,按净利润的10%提取法定盈余公积。对此项变更,甲公司应调整2016年1月1日未分配利润的金额为()万元。A 675B 750C 900D 100

题目

675

750

900

1000

相似问题和答案

第1题:

B.675

C.750

D.1000

超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com

第2题:

B.10000

C.2500

D.7000

相关会计处理如下:

借:投资性房地产 13000

投资性房地产累计折旧 1500

贷:投资性房地产 10000

利润分配——未分配利润 4050

盈余公积 450

借:投资性房地产 2500

贷:公允价值变动损益 2500

第3题:

甲公司对投资性房地产一直采用成本模式进行后续计量。2008年1月1日,由于房地产交易市场的成熟,已满足采用公允价值模式进行计量的条件,甲公司决定对投资性房地产从成本模式转换为公允价值模式计量,甲公司的投资性房地产为一出租的办公楼,该大楼原价5000万元,已计提折旧2000万元(同税法折旧),计提减值准备200万元,当日该大楼的公允价值为5800万元,甲公司的所得税税率为25%,采用资产负债表债务法来核算。甲公司按净利润的10%计提盈余公积。甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响为( )万元。

A.2025

B.2250

C.2700

D.3000

解析:甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响额=[5800-(5000-2000-200)]×(1-25%)×(1-10%)=2025(万元)

第4题:

B.1350

C.1500

D.2000

第5题:

B.子公司的投资性房地产后续计量均应按甲公司的会计政策进行调整,即后续计量采用成本模式并考虑折旧或推销,折旧或摊销年限根据实际使用情况确定

C.对于公允价值能够可靠计量的投资性房地产采用公允价值计量,其他投资性房地产采用成本模式计量

D.区分在用投资性房地产与在建投资性房地产,在用投资性房地产统一采用成本模式计量,在建投资性房地产采用公允价值模式计量

第6题:

B.1350

C.1500

D.2000

第7题:

B、1350

C、1500

D、2000

第8题:

甲公司及子公司对投资性房地产采用不同的会计政策。具体为:子公司乙对作为投资性房地产核算的房屋采用公允价值模式进行后续计量;子公司丙对作为投资性房地产核算的土地使用权采用成本模式计量,按剩余15年期限分期摊销计入损益;子公司丁对出租的房屋采用成本模式计量,并按房屋仍可使用年限10年计提折旧;子公司戊对在建的投资性房地产采用公允价值模式进行后续计量。甲公司自身对作为投资性房地产的房屋采用成本模式进行后续计量,并按房屋仍可使用年限20年计提折旧。不考虑其他因素,下列关于甲公司在编制合并财务报表时,对纳入合并范围的各子公司投资性房地产的会计处理中,正确的是()。

A.将投资性房地产的后续计量统一为成本模式,同时统一有关资产的折旧或摊销年限

B.对于公允价值能够可靠计量的投资性房地产采用公允价值计量,其他投资性房地产采用成本模式计量

C.区分在用投资性房地产与在建投资性房地产,在用投资性房地产统一采用成本模式计量,在建投资性房地产采用公允价值模式计量

D.子公司的投资性房地产后续计量均应按甲公司的会计政策进行调整,即后续计量采用成本模式并考虑折旧或摊销,折旧或摊销年限根据实际使用情况确定

解析:编制合并财务报表前,应当尽可能统一母公司和子公司的会计政策,统一要求子公司所采用的会计政策与母公司保持一致,但不会统一有关资产的折旧或摊销年限,应根据实际情况确定。

第9题:

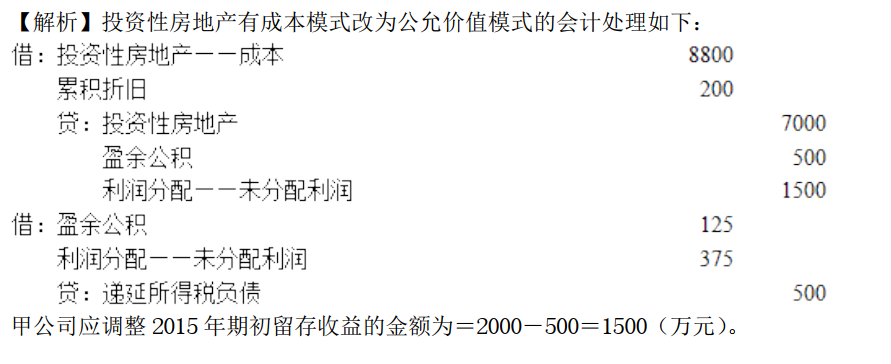

2×18年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8800万元。

甲公司适用所得税税率为25%,按净利润10%提取盈余公积。

对此项会计政策变更,甲公司应调整2× 18年期初未分配利润的金额为( )万元。

B.1350

C.1500

D.2000

第10题:

B.1350

C.1500

D.2000