会计

多选题2010年6月30日,甲企业从乙银行取得2年期.年利率为10%的贷款1500万元,该项贷款到期一次还本付息。现因甲企业财务困难,到期无法偿还借款。2012年12月31日,甲企业与乙银行进行债务重组,乙银行同意延长到期日至2015年12月31日,年利率降至8%,免除积欠利息300万元,本金减至1200万元,利息按年支付。假设不考虑贷款的罚息。甲企业和乙银行的有关会计处理正确的有()。A债务重组前甲企业应付债务的账面价值为1800万元B债务重组日甲企业确定应付账款(债务重组)为1200万元C债务重组前乙

题目

多选题

2010年6月30日,甲企业从乙银行取得2年期.年利率为10%的贷款1500万元,该项贷款到期一次还本付息。现因甲企业财务困难,到期无法偿还借款。2012年12月31日,甲企业与乙银行进行债务重组,乙银行同意延长到期日至2015年12月31日,年利率降至8%,免除积欠利息300万元,本金减至1200万元,利息按年支付。假设不考虑贷款的罚息。甲企业和乙银行的有关会计处理正确的有()。

A

债务重组前甲企业应付债务的账面价值为1800万元

B

债务重组日甲企业确定应付账款(债务重组)为1200万元

C

债务重组前乙银行应收债权账面余额为1800万元

D

债务重组日乙银行确定应收账款(债务重组)为1488万元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业拟从银行取得一笔贷款2000万元,期限3年,每年年末付息,到期一次还本。有四家银行提出的贷款条件见下表: (2014)

该企业所得税率为25%,仅从资金成本的角度考虑,该企业应从( )银行贷款。

A.甲 B.乙 C.丙 D.丁C

该企业所得税率为25%,仅从资金成本的角度考虑,该企业应从( )银行贷款。

A.甲 B.乙 C.丙 D.丁C

答案:C

解析:

根据教材例题1进行计算

对甲 2000×7%×(1-25%)/{2000×(1-0.1%)}=5.26%

对乙2000×8%×(1-25%)/{2000×(1-0.2%)}=6.01%

对丙2000×6%×(1-25%)/{2000×(1-0.5%)}=4.52%

对丁2000×7.5%×(1-25%)/{2000×(1-0.2%)}=5.64%

企业应选择资金成本最低的丙银行贷款。

对甲 2000×7%×(1-25%)/{2000×(1-0.1%)}=5.26%

对乙2000×8%×(1-25%)/{2000×(1-0.2%)}=6.01%

对丙2000×6%×(1-25%)/{2000×(1-0.5%)}=4.52%

对丁2000×7.5%×(1-25%)/{2000×(1-0.2%)}=5.64%

企业应选择资金成本最低的丙银行贷款。

第2题:

(2018年)甲公司从银行取得贷款1000万元,年利率为6%,贷款期限为5年,到期一次偿清。若按复利计算,则到期应付本息合计为()万元。

A.1300.00

B.1330.00

C.1319.11

D.1338.23

B.1330.00

C.1319.11

D.1338.23

答案:D

解析:

到期应付本息和=1000×(1+6%)5=1338.23(元)。

第3题:

某开发商拟向银行贷款1500万元,借用5年一次还清,甲银行贷款利率为17%,按年单利计息,乙银行贷款年利率为16%,按月复利计息,问向( )贷款较经济。

A.甲银行

B.乙银行

C.甲乙同样

D.无法比较

正确答案:A

甲银行:1500+1500*17%*5=2775,乙银行:1500+(1+16%/12)60=3320.71,因此向甲银行贷款较经济。

第4题:

2010年6月30日,甲企业从乙银行取得2年期、年利率为10%的贷款1 500万元,该项贷款到期一次还本付息。现因甲企业财务困难,到期无法偿还借款。2012年12月31日,甲企业与乙银行进行债务重组,乙银行同意延长到期日至2015年12月31日,年利率降至8%,免除积欠利息300万元,本金减至1 200万元,利息按年支付。假设不考虑贷款的罚息。甲企业和乙银行的有关会计处理正确的有( )。

A.债务重组前甲企业应付债务的账面价值为1800万元

B.债务重组日甲企业确定应付账款(债务重组)为1200万元

C.债务重组前乙银行应收债权账面余额为1800万元

D.债务重组日乙银行确定应收账款(债务重组)为1488万元

B.债务重组日甲企业确定应付账款(债务重组)为1200万元

C.债务重组前乙银行应收债权账面余额为1800万元

D.债务重组日乙银行确定应收账款(债务重组)为1488万元

答案:A,B,C

解析:

选项A, 甲企业债务重组前应付债务的账面价值=1 500+1 500×10%×2=1800(万元);选项B,债务重组日甲企业确定应付账款(债务重组)为债务重组后的本金1 200万元;选项C,乙银行债务重组前应收债权账面余额=1 500+1500×10%×2=1 800(万元);选项D,重组日银行确定将来应收金额=1 200(万元),不包括未来应收的利息。

第5题:

甲企业持有乙企业发行的5年期到期一次还本付息债券,面值30万元,年利率5%,单利计息。评估基准日为2018年5月1日,此时甲企业已经持有这种债券1年。当时商业银行4年期存款利率为2.8%,乙企业的债券有一定的违约风险,风险报酬率为3.2%。请评估甲企业持有的乙企业债券在2018年5月1日的价值。

答案:

解析:

到期本利和F==30×(1+5%×5)=37.5(万元)

折现率r==2.8%+3.2%=6%

则2018年5月1日债券评估价值为:

折现率r==2.8%+3.2%=6%

则2018年5月1日债券评估价值为:

第6题:

某企业取得5年期银行抵押贷款1000万元,年利率为6.6%,每年付息一次,到期一次还本,抵押资金评估费用5万元,银行抵押贷款手续费5万元,企业所得税税率为25%。企业该笔银行借款的资本成本为( )。

A.4.97%

B.5.00%

C.6.10%

D.6.60

B.5.00%

C.6.10%

D.6.60

答案:B

解析:

本题考查银行借款资本成本。银行借款资本成本=[银行借款年利息×(1-所得税税率)]/[银行借款筹资总额×(1-长期借款筹资费用率)]×100%。银行借款年利息=1000x6.6%=66(万元)。筹资费用率=(5+5)/1000=1%,所以,银行借款资本成本

第7题:

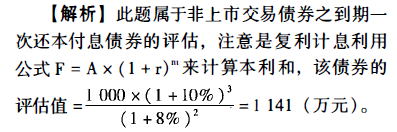

甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于()万元。

A. 1114

B. 1141

C. 1154

D. 1136

B. 1141

C. 1154

D. 1136

答案:B

解析:

@##

@##

第8题:

某企业拟从银行取得一笔贷款2000万元,期限3年,每年年末付息,到期一次还本。有四家银行提出的贷款条件见下表:

该企业所得税率为25%。仅从资金成本的角度考虑,该企业应从( )银行贷款。

该企业所得税率为25%。仅从资金成本的角度考虑,该企业应从( )银行贷款。

A、甲

B、乙

C、丙

D、丁

B、乙

C、丙

D、丁

答案:C

解析:

【知识点】资金成本的作用及其计算。

第9题:

(2019年真题)某银行给企业贷款100万元,年利率为4%,贷款年限3年,到期后企业一次性还本付息,利息按复利每半年计息一次,到期后企业应支付给银行的利息为( )万元。

A.12.000

B.12.616

C.24.000

D.24.973

B.12.616

C.24.000

D.24.973

答案:B

解析:

本题考查的是资金时间价值的计算。年有效利率=(1+4%/2)2-1=4.04%;应支付利息I=100×[(1+4.04%)3-1]=12.616(万元)。

第10题:

2×19年7月1日,甲公司应收乙公司账款的账面余额为5 000万元,经双方协商同意,乙公司以其普通股偿还债务。假定普通股的面值为每股1元,乙公司以1 000万股抵偿该项债务,股票每股市价为4元。甲公司该项应收账款的公允价值为4 600万元,已计提坏账准备200万元。股票登记手续已于 2×17年6月30日,甲企业从乙银行取得2年期、年利率为10%的贷款1 500万元,该项贷款到期一次还本付息。现因甲企业财务困难,到期无法偿还借款。2×19年12月31日,甲企业与乙银行进行债务重组,乙银行同意免除积欠利息300万元及本金300万元,并将尚未偿还的债务本金1 200万元延长到期日至2×22年12月31日,年利率降至8%,利息按年支付。当日,予以展期的乙银行贷款的公允价值为1 200万元。乙银行以摊余成本计量该贷款,已计提贷款减值准备300万元。假设不考虑贷款的罚息。(P/A,10%,3)=2.4869,(P/F,10%,3)=0.7513。甲企业和乙银行的有关会计处理正确的有( )。

A.债务重组前甲企业应付债务的账面价值为1800万元

B.债务重组后甲企业剩余债务的账面价值为1200万元

C.债务重组前乙银行贷款账面价值为1500万元

D.债务重组日乙银行应借记投资收益312万元

B.债务重组后甲企业剩余债务的账面价值为1200万元

C.债务重组前乙银行贷款账面价值为1500万元

D.债务重组日乙银行应借记投资收益312万元

答案:A,B,C

解析:

选项A,甲企业债务重组前应付债务的账面价值=1 500+1 500×10%×2=1800(万元);选项C,乙银行债务重组贷款账面余额=1 500+1500×10%×2-300=1 500(万元);选项D,债务重组日乙银行应借记投资收益的金额=1 800-300-1 200=300(万元),不包括未来应收的利息。

甲企业的会计分录:

借款的新现金流量=1 200×8%×(P/A,10%,3)+1 200×(P/F,10%,3)=1 200×8%×2.4869+1 200×0.7513=1 140.3(万元)

现金流量变化=(1 200-1 140.30)/1 200=4.98%<10%

因此对于甲企业而言,该合同条款的修改不构成实质性修改,不终止确认该负债。

借:长期借款——本金 1 500

——应计利息 300

贷:长期借款——本金 1 140.3

投资收益 659.7

乙银行的会计分录:

借:贷款——本金 1 200

投资收益 300

贷款损失准备300

贷:贷款——本金 1 500

——应计利息 300

甲企业的会计分录:

借款的新现金流量=1 200×8%×(P/A,10%,3)+1 200×(P/F,10%,3)=1 200×8%×2.4869+1 200×0.7513=1 140.3(万元)

现金流量变化=(1 200-1 140.30)/1 200=4.98%<10%

因此对于甲企业而言,该合同条款的修改不构成实质性修改,不终止确认该负债。

借:长期借款——本金 1 500

——应计利息 300

贷:长期借款——本金 1 140.3

投资收益 659.7

乙银行的会计分录:

借:贷款——本金 1 200

投资收益 300

贷款损失准备300

贷:贷款——本金 1 500

——应计利息 300