会计

单选题关于增值税税控系统专用设备和技术维护费用抵减增值税额小规模纳税人的会计处理,下列说法中正确的是( )。A 按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“营业外收入”科目B 企业发生技术维护费,按实际支付或应付的金额,借记“应交税费——应交增值税”等科目,贷记“银行存款”等科目C “应交税费——应交增值税”科目期末如为借方余额,应在资产负债表中的“应交税费”项目列示D 按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”科目

题目

单选题

关于增值税税控系统专用设备和技术维护费用抵减增值税额小规模纳税人的会计处理,下列说法中正确的是( )。

A

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“营业外收入”科目

B

企业发生技术维护费,按实际支付或应付的金额,借记“应交税费——应交增值税”等科目,贷记“银行存款”等科目

C

“应交税费——应交增值税”科目期末如为借方余额,应在资产负债表中的“应交税费”项目列示

D

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”科目

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列有关营业税改征增值税试点会计处理的表述中,正确的有( ) 。

A.企业发生的技术维护费应按规定抵减增值税应纳税额时,贷记“管理费用”等科目

B.增值税一般纳税人购买增值税税控系统专用设备支付的费用允许在“应交税费一应交增值税(已交税金)”科目直接全额抵减

C.“应交税费一增值税留抵税额”科目期末余额应在资产负债表中作为资产项目列示

D.因营业税改征增值税后实际税负增加而取得的财政扶持资金应计人“资本公积”科目

E.增值税小规模纳税人购入增值税税控系统专用设备按规定抵减增值税应纳税额时,应贷记“管理费用”科目

B.增值税一般纳税人购买增值税税控系统专用设备支付的费用允许在“应交税费一应交增值税(已交税金)”科目直接全额抵减

C.“应交税费一增值税留抵税额”科目期末余额应在资产负债表中作为资产项目列示

D.因营业税改征增值税后实际税负增加而取得的财政扶持资金应计人“资本公积”科目

E.增值税小规模纳税人购入增值税税控系统专用设备按规定抵减增值税应纳税额时,应贷记“管理费用”科目

答案:A,C,E

解析:

选项B,增值税一-般纳税人初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减的,应在“应交税费一应交增值税” 科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额;选项C,“应交税费一 增 值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”或“其他非流动资产”项目列示,选项D,试点纳税人在新老税制转换期间因实际税负增加而向财税部门]申请取得财政扶持资金的,期末有确凿证据表明企业能够符合财政扶持政策规定的相关条件且预计能够收到财政扶持资金时,按应收的金额,借记“其他应收款”等科目,贷记“其他收益”科目,按实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”等科目。

第2题:

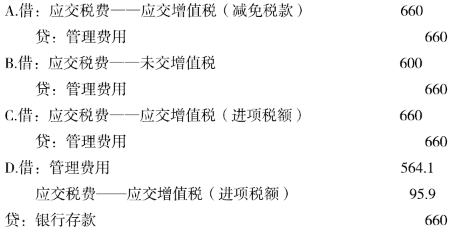

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。

答案:A

解析:

企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

第3题:

下列关于增值税小规模纳税人增值税会计处理的表述中,正确的有()。

A.增值税小规模纳税人“应交税费——应交增值税”科目的借方发生额,反映已缴的增值税额,贷方发生额反映应缴增值税额

B.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按实际支付或应付的金额,借记“管理费用”科目,贷记“银行存款”等科目

C.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“其他收益”科目

D.增值税小规模纳税人初次购买增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目

E.增值税小规模纳税人初次购买增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“应交税费——应交增值税”科目

B.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按实际支付或应付的金额,借记“管理费用”科目,贷记“银行存款”等科目

C.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“其他收益”科目

D.增值税小规模纳税人初次购买增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目

E.增值税小规模纳税人初次购买增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“应交税费——应交增值税”科目

答案:A,B,C

解析:

选项DE:企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“其他收益”等科目。

第4题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

- A、全额抵减增值税应纳税额

- B、技术维护费不得抵减当期应纳税额

- C、专用设备进项税额可以抵扣

- D、专用设备进项税额不得抵扣

正确答案:A

第5题:

小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。

- A、进项税额

- B、营改增抵减的销项税额

- C、应交税费—应交增值税

- D、应交税费—未交增值税

正确答案:C

第6题:

下列关于初次购买增值税税控系统专用设备和缴纳技术维护费用抵减增值税应纳税额的会计处理中,不正确的是( )。

A.专有设备不作为固定资产核算,因此不存在折旧问题

B.企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目

C.一般纳税人发生的增值税税控系统的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

D.一般纳税人购入增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

B.企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目

C.一般纳税人发生的增值税税控系统的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

D.一般纳税人购入增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

答案:A

解析:

购入专用设备通过“固定资产”核算,按期计提折旧。

第7题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

- A、全额抵减增值税应纳税额

- B、技术维护费不得抵减当期应纳税额

- C、专用设备进项税额可以抵扣

- D、专用设备进项税额不得抵扣

正确答案:A

第8题:

(2019年)企业初次购买增值税税控系统专用设备,按规定可抵减的增值税应纳税额,应冲减专用设备成本。( )

答案:错

解析:

企业初次购入增值税税控系统专用设备,按规定可抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“管理费用”等科目。

第9题:

企业购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。

正确答案:错误

第10题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

正确答案:正确