期货基础知识

单选题2015年1月26日,CME上市的Mar15原油期货合约的价格为45.15美元/桶,某交易者认为原油期货价格可能上涨,于是以2.53美元/桶的价格购买了l张Mar15执行价格为45美元/桶的该标的看涨期权(期权的行权方式为美式,期权合约标的为1张标的期货合约,期货合约标的为1000桶原油),下列说法中不正确的是( )。A 1张期权合约的权利金合计为2550美元B 该交易者拥有了在2015年3月合约到期日及到期日之前的任何交易日,以45美元/桶的价格购买1手原油期货合约的权利,但不负有必须卖出的义务

题目

1张期权合约的权利金合计为2550美元

该交易者拥有了在2015年3月合约到期日及到期日之前的任何交易日,以45美元/桶的价格购买1手原油期货合约的权利,但不负有必须卖出的义务

如果在合约有效期内原油期货价格一直低于45美元/桶,该交易者可放弃行使权利,也可以在期权到期日前将期权卖出,以避免损失全部权利金

如果在合约有效期内原油期货价格一直低于45美元/桶,若交易者放弃行使权利其最大损失为购买该期权的费用2.53美元/桶

相似问题和答案

第1题:

石油现货价格为35美元/桶,无风险利率为6%,原油贮藏成本为5%,持有原油库存便利收益为4%,那么一年期原油期货合约的价格为( )元。

A.34.59

B.37.54

C.39.42

D.42

解析:根据题意可知,r=0.06,S0=35,T=1,u=0.05,y=0.04,则:F0=35e(0.06+0.05-0.04)=37.54(元)。

第2题:

XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XYZ普通股的权利,每张期权合约的价格为100*3.5=350美元。

A.收获全部权利金投入350美元

B.损失全部权利金投入550美元

C.损失全部权利金投入350美元

D.收获全部权利金投入550美元

第3题:

2008年3月份玉米合约价格为2.15美元/蒲式耳,5月份合约价格为2.24美元/蒲式耳。交易者预测玉米价格将上涨,3月与5月的期货合约的价差将有可能缩小。交易者买入1手(1手为5000蒲式耳)3月份玉米合约的同时卖出1手5月份玉米合约。到了12月1日,3月和5月的玉米期货价格分别上涨至2.23美元/蒲式耳和2.29美元/蒲式耳。若交易者将两种期货合约平仓,则交易盈亏状况为( )美元。

A.亏损150

B.获利150

C.亏损160

D.获利160

3月份合约盈亏情况:2.23-2.15=0.08(美元/蒲式耳),即获利0.08美元/蒲式耳;5月份合约盈亏情况:2.24-2.29=-0.05(美元/蒲式耳),即亏损0.05美元/蒲式耳;套利结果:5000×0.08-5000×0.05=150(美元),即获利150(美元)。

第4题:

B. 获利150

C. 亏损I60

D. 获利160

第5题:

B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶

C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶

D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶

第6题:

B.-5

C.-3

D.3

第7题:

B.执行价格为120元/桶,标的物市场价格为100美元/桶的看跌期权

C.执行价格为120元/桶,标的物市场价格为100美元/桶的看涨期权

D.执行价格为100美元/桶,标的物市场价格为120美元/桶的看涨期权

第8题:

纽约商业交易所的原油期货合约的每日价格最大波动限制是100美分/桶(每张合约1000美元)。( )

第9题:

美元,权利金升至5.5美元时,交易者分析该股票价格上涨目标基本实现,则他需要从市场上按55美元的价格将股票卖出,并以50美元的价格购买100股股票,其总损益为( )。

B. 亏损150美元

C. 盈利150美元

D. 盈利250美元

第10题:

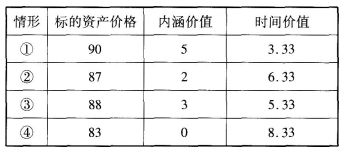

B.②

C.③

D.④