期货基础知识

单选题某投资者买入的原油看跌期权合约的执行价格为12.50美元/桶,而原油标的物价格为12.90美元/桶。此时,该投资者拥有的看跌期权为( )期权。A 实值B 虚值C 极度实值D 极度虚值

题目

实值

虚值

极度实值

极度虚值

相似问题和答案

第1题:

某工厂买入的燃料油看跌期权合约的执行价格为12.50美元/桶,而此燃料油期货合约的价格为12.90美元/桶,因此该看跌期权为( )。

A.虚值

B.极度虚值

C.实值

D.极度实值

当看跌期权的执行价格低于当时的标的物价格时,该期权是虚值期权。(P274)

第2题:

B.执行价格为120元/桶,标的物市场价格为100美元/桶的看跌期权

C.执行价格为120元/桶,标的物市场价格为100美元/桶的看涨期权

D.执行价格为100美元/桶,标的物市场价格为120美元/桶的看涨期权

第3题:

某投资者于2008年5月份以3.2美元/盎司的权利金买入一张执行价格为380美元/盎司的8月黄金看跌期权,以4.3美元/盎司的权利金卖出一张执行价格为380美元/盎司的8月黄金看涨期权;以380.2美元/盎司的价格买进一张8月黄金期货合约,合约到期时黄金期货价格为356美元/盎司,则该投资者的利润为( )美元/盎司。

A.0.9

B.1.1

C.1.3

D.1.5

投资者买入看跌期权到8月执行期权后盈利:380-356-3.2=20.8(美元/盎司);投资者卖出的看涨期权在8月份对方不会执行,投资者盈利为权利金4.3(美元/盎司);投资者期货合约平仓后亏损:380.2-356=24.2(美元/盎司);投资者净盈利:20.8+4.3-24.2=0.9(美元/盎司)。

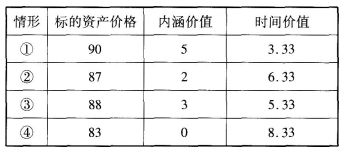

第4题:

B.②

C.③

D.④

第5题:

B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶

C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶

D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶

第6题:

B.3750

C.3850

D.3700

第7题:

B.亏损20美元

C.盈利30美元

D.盈利40美元

第8题:

某投资者在5月2日以20美元/吨的权利金买入一张9月份到期的执行价格为140美元/吨的小麦看涨期权合约。同时以10美元/吨的权利金买入一张9月份到期执行价格为130美元/吨的小麦看跌期权。9月时,相关期货合约价格为150美元/吨,则该投资者的投资结果是( )。(每张合约1吨标的物,其他费用不计)

A.亏损10美元/吨

B.亏损20美元/吨

C.盈利10美元/吨

D.盈利20美元/吨

权利金盈利:-20-10=-30(美元/吨);由于期货合约价格上涨,执行看涨期权,则盈利为:150-140=10(美元/吨);总的盈利为:-30+10=-20(美元/吨)。

第9题:

B.0

C.-30美元

D.-35美元

第10题:

A.s9ycZ129000c4931.mt

B.s10ycZ129000c4931mt

C.s8vcZ129000c4931mt

D.s11ycZ129000c4931mt