初级银行从业

单选题一家公司的财务信息如下:总资产21 678万元,总负债11 946万元,所有者权益9 732万元,销售额29 962万元,净利润1 572万元,股息分红608万元。则本公司的可持续增长率为( )。A 0. 35B 0.5C 0. 11D 1

题目

0. 35

0.5

0. 11

1

参考答案和解析

相似问题和答案

第1题:

资产负债表中所有者权益总额120万元,总负债200万元,那么总资产应该为( )。

A.120万元

B.80万元

C.200万元

D.320万元

第2题:

资产负债表中所有者权益总额120万元,总负债200万元,那么总资产应该为( )。

第3题:

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

根据SGR=ROE×RR/(1-ROE×RR),ROE=100/800=0.125,红利支

付率=30/100=0.3,RR=1-0.3=0.7,SGR=0.125×0.7/(1-0.125×0.7)≈0.096。

第4题:

B.0.11

C.0.12

D.0.15

第5题:

总资产/万元 3681 销售收入/万元 4297

总负债/万元 1825 净利润/万元 508

所有者权益/万元 1856 1856 股息分红/万元 102 根据上表的数值,该企业的资产使用效率为( )。

B.1.06

C.1.17

D.1.35

第6题:

假设一家公司的财务信息如下:(单位:万元)

总资产

1000

销售收入

1500

总负债

600

净利润

100

所有者权益

400

股利分红

30

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

[解析]新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500(万元),资产使用效率(销售收入/总资产)仍为125,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据

第7题:

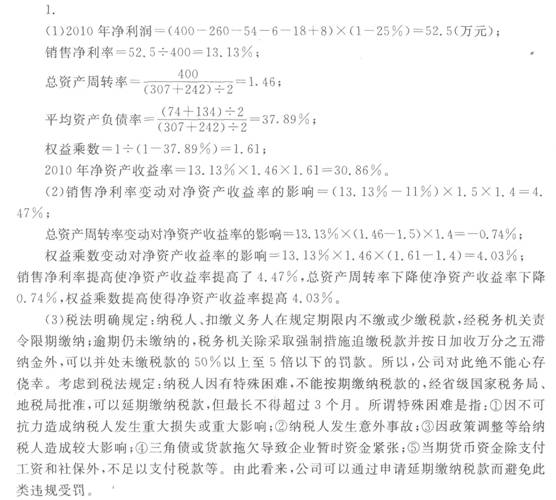

夏宁公司2010年度有关财务资料如下:

(1)简略资产负债表如下:

单位:万元

资产 年初数

年末数

负债及所有者权益

年初数

年末数

现金及有价证券

51

65

负债总额

74

134

应收账款

23

28

所有者权益总额

168

173

存货

16

19

其他流动资产

21

14

长期资产

131

181

总资产

242

307

负债及所有者权益

242

307

(2)其他资料如下:2010年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。

(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求:根据以上资料,

(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜

邦分析关系式计算)。

(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。

(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1-'t-月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

第8题:

某公司2009年初拥有总资产10839万元,总负债5973万元,所有者权益4866,实现销售额14981万元,销售净利润786元,计划将其中304万元发放红利,则公司的可持续增长率为( )。

A.0.10

B.0.11

C.0.12

D.0.15

解析:根据题干信息可得:

ROE=净利润/所有者权益=786/4866=0.16

红利支付率=股息分红/净利润=304/786=0.39

RR=1-红利支付率=1-0.39=0.61

SGR=(ROE×RR)/(1-ROE×RR)=(0.16×0.61)/(1-0.16×0.61)

=0.11

第9题:

B.0.09

C.0.12

D.0.15

红利支付率=股息分红/净利润=304/786=0.39

RR=1-红利支付率=1-0.39=0.61

SGR=(ROEXRR)/(1-ROEXRR)=(0.16X0.61)/(1-0.16X0.61)=0.11

第10题:

B.132

C.60

D.168