中级建筑经济

不定项题关于两个融资方案的说法,正确的为( )。A乙方案的权益资金比例大于甲方案,因此筹资风险较大B甲方案的债务资金比例大于乙方案,因此筹资风险较大C由于两方案的股息和红利固定,因此可作为费用在所得税前支付D两方案的股息和红利都应在税后利润中支付

题目

不定项题

关于两个融资方案的说法,正确的为( )。

A

乙方案的权益资金比例大于甲方案,因此筹资风险较大

B

甲方案的债务资金比例大于乙方案,因此筹资风险较大

C

由于两方案的股息和红利固定,因此可作为费用在所得税前支付

D

两方案的股息和红利都应在税后利润中支付

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于可行性研究及其报告内容编制深度要求的说法,正确的有( )。

A:重点研究项目建设的可能性

B:围绕产品营销策略做深入研究

C:融资方案应满足债权人的要求

D:重大技术方案应有两个以上方案比选

E:投资估算的准确度应满足决策者要求

B:围绕产品营销策略做深入研究

C:融资方案应满足债权人的要求

D:重大技术方案应有两个以上方案比选

E:投资估算的准确度应满足决策者要求

答案:D,E

解析:

本题考查的是项目可行性研究报告概述。可行性研究及其报告应达到以下深度要求:①可行性研究要以市场为导向,围绕增强核心竞争力做工作,以经济效益或投资效果为中心,最大限度地优化方案,提高投资效益或效果;故选项A与选项B错误。②可行性研究确定的融资方案,应满足项目资金筹措及使用计划对投资数额、时间和币种的要求;故选项C错误。③可行性研究中的重大技术、财务方案,应有两个以上方案的比选;故选项D正确。④投资估算的准确度应能满足决策者的要求;故选项E正确。参见教材P74。

第2题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。

根据题干的条件,下述关于两个方案之间关系的说法中,正确的是()。

A:两个方案的关系是独立的

B:两个方案的关系是互斥的

C:可以同时选择两个方案

D:选择其中一个方案就不能选择另一个方案

A:两个方案的关系是独立的

B:两个方案的关系是互斥的

C:可以同时选择两个方案

D:选择其中一个方案就不能选择另一个方案

答案:B,D

解析:

本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。

第3题:

某水坝工程可以满足各种功能要求的方案有A和B两个:A方案的建造费用为1000万元,每年的运行及维护费用为150万元;B方案的建造费用为1500万元,每年的运行及维护费用为100万元。两个方案的寿命期皆可以看作为无限年。设贷款的利率为5%。根据题意,回答下述问题:

下述关于两个方案之间关系的说法中,正确的为( )。

A.两个方案的关系是独立的

B.两个方案的关系是互相排斥的

C.可以同时选择两个方案

D.选择其中一个方案就不能选择另一个方案

A.两个方案的关系是独立的

B.两个方案的关系是互相排斥的

C.可以同时选择两个方案

D.选择其中一个方案就不能选择另一个方案

答案:B,D

解析:

B D

第4题:

下列关于资本金内部收益率的说法正确的是( )。

A.资本金内部收益率反映在一定融资方案下投资者权益投资的获利能力

B.资本金内部收益率为各个方案进行比较建立共同的基础

C.资本金内部收益率用以比选融资方案

D.资本金内部收益率为投资者投资决策、融资决策提供依据

E.资本金内部收益率用于考察投资方案融资前的盈利能力

B.资本金内部收益率为各个方案进行比较建立共同的基础

C.资本金内部收益率用以比选融资方案

D.资本金内部收益率为投资者投资决策、融资决策提供依据

E.资本金内部收益率用于考察投资方案融资前的盈利能力

答案:A,C,D

解析:

2020版教材P298

资本金现金流量表是从投资方案权益投资者整体(即项目法人)角度出发,以投资方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力,用以比选融资方案,为投资者投资决策、融资决策提供依据。

资本金现金流量表是从投资方案权益投资者整体(即项目法人)角度出发,以投资方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力,用以比选融资方案,为投资者投资决策、融资决策提供依据。

第5题:

关于融资成本,下列说法不正确的是( )。

A、 融资成本是指项目为筹集和使用资金而支付的费用

B、 融资成本高低是判断项目融资方案是否合理的重要因素之一

C、 融资成本包括债务融资成本和资本金融资成本。债务融资成本包括资金筹集费和资金占用费

D、 资金筹集费包括利息、承诺费、手续费、担保费、代理费

B、 融资成本高低是判断项目融资方案是否合理的重要因素之一

C、 融资成本包括债务融资成本和资本金融资成本。债务融资成本包括资金筹集费和资金占用费

D、 资金筹集费包括利息、承诺费、手续费、担保费、代理费

答案:D

解析:

[知识点] 房地产项目融资方案

第6题:

下列关于资本金内部收益率的说法正确的是( )。

A:资本金内部收益率反映在一定融资方案下投资者权益投资的获利能力

B:资本金内部收益率为各个方案进行比较建立共同的基础

C:资本金内部收益率用以比选融资方案

D:资本金内部收益率为投资者投资决策、融资决策提供依据

E:资本金内部收益率用于考察投资方案融资前的盈利能力

B:资本金内部收益率为各个方案进行比较建立共同的基础

C:资本金内部收益率用以比选融资方案

D:资本金内部收益率为投资者投资决策、融资决策提供依据

E:资本金内部收益率用于考察投资方案融资前的盈利能力

答案:A,C,D

解析:

2019版教材P298

资本金现金流量表是从投资方案权益投资者整体(即项目法人)角度出发,以投资方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力,用以比选融资方案,为投资者投资决策、融资决策提供依据。

资本金现金流量表是从投资方案权益投资者整体(即项目法人)角度出发,以投资方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力,用以比选融资方案,为投资者投资决策、融资决策提供依据。

第7题:

根据题干的条件,下述关于两个方案之间关系的说法中,正确的是( )。

A.两个方案的关系是独立的

B.两个方案的关系是互斥的

C.可以同时选择两个方案

D.选择其中一个方案,就不能同时选择另一个方案

B.两个方案的关系是互斥的

C.可以同时选择两个方案

D.选择其中一个方案,就不能同时选择另一个方案

答案:B,D

解析:

互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。由于本题的情况只能在两个方案之间选择一个,因此是互斥方案。

第8题:

下列关于融资后分析的说法中错误的是( )。

A、融资后分析是在融资完成之后进行的

B、融资后分析要分析考察项目的盈利能力、偿债能力和财务生存能力

C、融资后分析要判断项目方案在融资条件下的可行性

D、融资后分析要以融资前分析和初步融资方案为基础

B、融资后分析要分析考察项目的盈利能力、偿债能力和财务生存能力

C、融资后分析要判断项目方案在融资条件下的可行性

D、融资后分析要以融资前分析和初步融资方案为基础

答案:A

解析:

2020/2019版教材P16

融资后分析应以融资前分析和初步的融资方案为基础,考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在融资条件下的可行性。

融资后分析应以融资前分析和初步的融资方案为基础,考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在融资条件下的可行性。

第9题:

下列关于融资方案的说法,正确的是( )。

A:不同融资方案的财务分析结论,也是比选、确定融资方案的依据

B:重点强调融资成本最低或融资风险最小的融资方案

C:融资方案确定的项目资本金和项目债务资金的数额及相关融资条件又为进行项目资本金盈利能力分析、项目偿债能力分析,项目财务生存能力分析等财务分析提供可必需的基础数据

D:融资方案必须满足投资估算确定的投资额及其使用计划对投资数额、时间和币种的要求

B:重点强调融资成本最低或融资风险最小的融资方案

C:融资方案确定的项目资本金和项目债务资金的数额及相关融资条件又为进行项目资本金盈利能力分析、项目偿债能力分析,项目财务生存能力分析等财务分析提供可必需的基础数据

D:融资方案必须满足投资估算确定的投资额及其使用计划对投资数额、时间和币种的要求

答案:B

解析:

第10题:

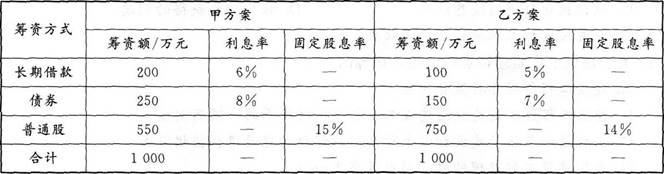

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

关于两个融资方案的说法,正确的为( )。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

关于两个融资方案的说法,正确的为( )。

A.乙方案的权益资金比例大于甲方案,因此筹资风险较大

B.甲方案的债务资金比例大于乙方案,因此筹资风险较大

C.由于两方案股息红利固定,因此可作为费用在所得税前支付

D.两方案股息红利都应在税后利润中支付

B.甲方案的债务资金比例大于乙方案,因此筹资风险较大

C.由于两方案股息红利固定,因此可作为费用在所得税前支付

D.两方案股息红利都应在税后利润中支付

答案:B,D

解析:

甲方案的债务资金比例大于乙方案,故筹资风险较大;关于股息红利,两方案都应在税后利润中支付。