公共基础

单选题某项目投资中有部分资金源于银行贷款,该贷款在整个项目期间将等额偿还本息。项目预计年经营成本为5000万元,年折旧费和摊销为2000万元,则该项目的年总成本费用应:A 等于5000万元B 等于7000万元C 大于7000万元D 在5000万元与7000万元之间

题目

等于5000万元

等于7000万元

大于7000万元

在5000万元与7000万元之间

参考答案和解析

相似问题和答案

第1题:

已知某项目建设期末贷款本息和为800万元,按照贷款协议,运营期第2~4年采用等额还本付息方式全部还清。已知贷款年利率为6%,则该项目运营期的第3年应偿还的本息和是( )万元。

A.214.67

B.299.29

C.317.25

D.333.55

第2题:

B、 等于7000万元

C、 大于7000万元

D、 在5000万元与7000万元之间

第3题:

某购物中心开发项目规划建设用地面积为10000m2,总建筑面积为15000m2。预计项目开发建设周期为2年,总投资为13500万元(不包括贷款利息)。项目第l年投资8100万元,其中资本金为5400万元,其余为甲银行贷款:项目第2年投资5400万元,全部为甲银行贷款;甲银行贷款年利率为9.0%,按年复利计息,项目竣工时一次性还清本息。项目竣工后开发商将购物中心用于出租经营,且立即向乙银行申请抵押贷款以偿还甲银行贷款本息,乙银行贷款期限为3年、年利率为7.0,按年付息、到期还本。购物中心的可出租面积为总建筑面积的70%,采用基础租金加百分比租金形式出租,基础租金不随时间变化,百分比租金为超额营业额的10%。预计购物中心的出租率为95%,年超额营业额为10000万元。购物中心的运营成本为毛租金收入的35%。开发商于项目运营3年后整体转售,净转售收入是年净经营收入的9.5倍。假设投资和贷款发生在年初,收入、运营成本和还款均发生在年末,不考虑所得税及其他税收。请回答下列问题:

(1)若开发商要求的自有资金目标收益率为20%,则购物中心的年最低基础租金为多少元,m2(精确到个位)?

(2)在该最低基础租金水平下,设项目全部投资的目标收益率为13%,求项目全部投资的内部收益率是多少(精确到小数点后2位)?(12分)

解法一:叙述法

一、设最低基础租金为x,求最低基础租金

(1)计算各年自有资金净现金流量

1)第1年年初净现金流量=-5400万元

2)第2年年初:投资=-5400万元;甲银行贷款5400万元

净现金流量=-5400+5400=0万元

3)第3年年初:

归还甲银行贷款=2700×(1+9%)2+5400(1+9)=9093.87万元

乙银行贷款=9093.87万元

净现金流量=-9093.87+9093.87=0万元

4)第3、4年年末:

还本付息=9093.87×7%=636.57万元

营运成本=(1.5×70%×95%×x+10000×10%)×35%=(0.9975x+1000)×35%万元

经营收入=1.5×70%×95%×x+10000×10%=(0.9975x+1000)万元

净现金流量-(0.9975x+1000)×65%万元

5)第5年年末:

还本付息=636.57+9093.87=9730.44万元

营运成本=(0.9975x+1000)×35%万元

经营收入=(0.9975x+1000)万元

转售收入=(0.9975x+1000)×65%×9.5万元

净现金流量=(0.9975x+1000)×65%+(0.9975x+1000]×65%×9.5-9730.44

=(0.9975x+1000)×65%×10.5-9730.44万元

(2)求基础租金

二、计算全投资内部收益率FIRR

(1)计算各年净现金流量

1)第1年年初投资=8100万元

2)第2年年初投资=5400万元

3)第3年、4年年末:

经营收入=0.9975×1915+1000=2910.21万元

经营成本=2910.21×35%=1018.57万元

净现金流量=2910.21-1018.57=1891.64万元

4)第5年年末:

经营收入=43.9975×1915+1000=2910.21万元

经营成本=2910.21×35%=1018.57万元

转售收入=2910.21×65%×9.5=17970.55万元

挣现金流量=2910.21+17970.55-1018.57=19862.19万元

(2)计算内部收益率

设i 1=13%,则有:

解法二:图表法

一、列出自有资金现金流量表(年来),设计出租金为x

二、求最低租金水平下的全部投资内部收益率,列表:

第4题:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

(1)建设期贷款利息计算

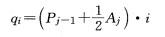

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j -1年末累计贷款本金与利息之和;

A,——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第一年建设期贷款利息=1/2 X 500 X 6 % = 15 (万元)

第二年建设期贷款利息= (500+15) X6% + 1/2X500X6% = 45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产年折旧费=(2000+60.9 — 100)/8 = 245.11(万元)

计算期第8年的固定资产余值=245.11X2+100=590.22(万元)

第5题:

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率为8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

(计算结果除要求外均保留2位小数)

问题:

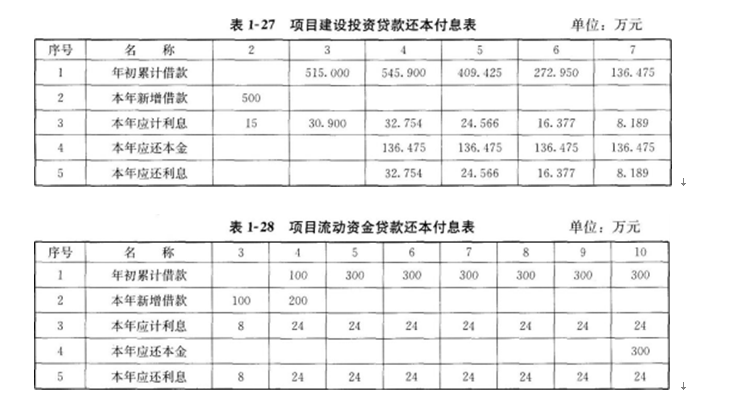

1.编制项目建设投资贷款还本付息表(结果保留三位小数)和流动资金贷款还本付息表。

2.列式计算项目第3年、第4年和第10年的经营成本。

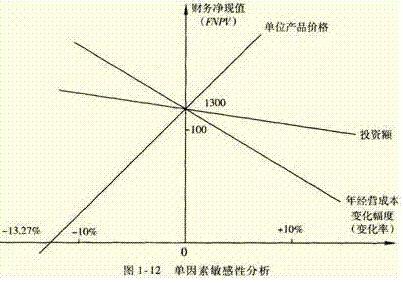

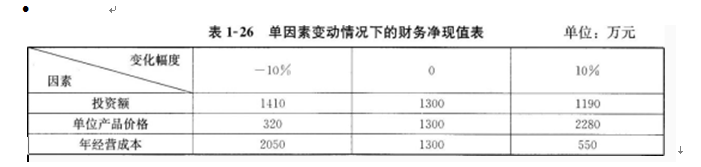

3.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1—26。根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

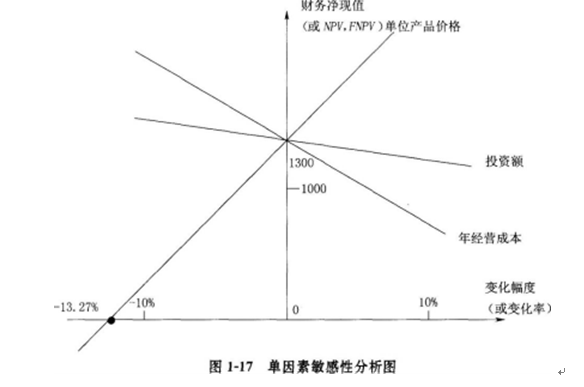

4.根据表1—26中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。

[解题要点]本案例主要考查总成本费用的构成及其计算、单因素敏感性分析等知识要点。编制建设期投资贷款与流动资金贷款的还本付息表,由此得到运营期各年的利息支出额,进而根据总成本费用的构成计算各年的经营成本,上述过程属于财务评价中的确定性分析;根据单因素变动引起财务净现值变动的计算结果,计算敏感性系数,进行敏感性排序,绘制敏感性分析图等属于财务评价中的不确定性分析,具体知识要点与计算公式见表1—20。

第3年的经营成本=900-100-30.98=761.1(万元)

第4年的经营成本=1500-100-32.75-24=1343.25(万元)

第10年的经营成本=1500-100-24=1376(万元)

问题3:

投资额:(1190-1300)/1300/10%=-0.85(或0.85%)

单位产品价格:(320-1300)/1300/(-10%)=7.54(或7.54%)

年经营成本:(550-1300)/1300/10%=-5.77(或5.77%)

敏感性排序为:单位产品价格,年经营成本,投资额。

问题4:

单位产品价格的临界点为:1300×10%/(1300-320)=-13.27%

[或1300×10%/(2280-1300)=13.27%]

单因素敏感性分析图如图1—17所示。

第6题:

下列属于项目融资业务风险特征的是( )。

A.贷款偿还主要依赖项目未来的现金流或者项目自身资产价值

B.项目偿还的资金来源主要来源于股东借款

C.项目偿还的资金来源主要来源于银行贷款

D.项目偿还的资金来源主要来源于变卖设备

第7题:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62x (1-5%) /8=369.27 万元

2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62 万元

(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元

运营期第一年应付利息=1909.62x6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.运营期第一年营业收入:1500x80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200x6%-1027.85=100.15 万元

运营期第1年所得税:100.15x25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584 万元

运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税

=584-25.04=558.96 万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04) /551.10=1.01

偿债备付率 1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.正常年份的总投资收益率=正常年份的息税前利润/总投资正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500x6%-680-369.27=360.73 万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62=10.58%

第8题:

A、7.5%

B、6.3%

C、4.8%

D、5%

第9题:

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

第一年利息=1000x 6%/2=30万

第二年利息=(1000+30+1000/2)×6%=91.80万元

建设期贷款利息=30+91.80=121.80万元

(2)固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元

年折旧=固定资产×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=(2000+121.8)×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.3=704.87万元

运营期第一年利润=总收入-营业税附加-总成本=900×80%×(1-6%)-704.87=-28.07万元

运营期第一年可用于还款的资金=-28.07+353.57+127.31=452.81万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.81-127.31=325.50万元

(3)运营期第一年末总贷款额=2000+121.80-325.50=1796.30万元

运营期第二年利息=1796.30×6%=107.78万元

二至五年等额本息偿还,已知P求A

A:PXiX(1+i) n/[(1+i)n-1]=1796.30×6%×(1+6%)4/[(1+6%)4-1]=518.40万元

运营期第二年偿还的贷款利息=107.78万元

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元

运营期第二年总成本=280+353.57+107.78=741.35万元

运营期第二年利润=总收入-营业税附加-总成本=900×(1-6%)-741.35=104.65万元

所得税=104.65×25%=26.16万元

运营期第二年可用于还款的资金:900×(1-6%)-280-26.16=539.84万元,大于518.40万元,所以能满足还款要求。

(4)运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款-经营成本-营业税金及附加=900×80%×(1-6%)-250-280×80%-452.81=-250.01万元。

第10题:

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

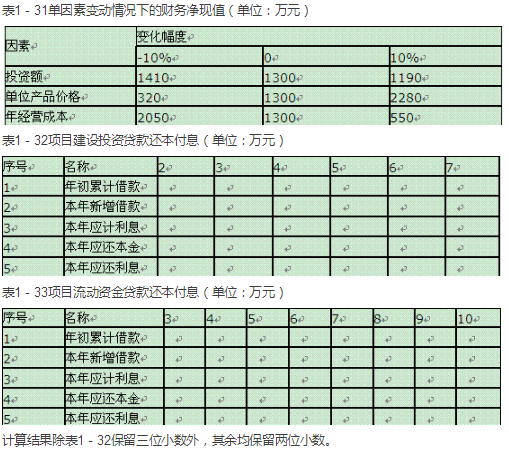

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1-31。

问题:

<1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。

<2>、列式计算项目第3年、第4年和第10年的经营成本。

<3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

<4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

表1-33项目流动资金贷款还本付息(单位:万元)

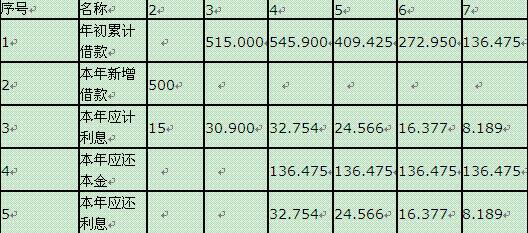

表1-32中数据来源:项目建设期贷款利息=(1/2×500×6%)万元=15万元。

第3年初的累计借款=(500+15)万元=515万元。

第3年应计利息=(515×6%)万元=30.90万元。

第4年初的累计借款=(5115+30.90)万元=545.90万元。

第4-7年的应还本金=(545.90/4)万元=136.475万元。

将以上计算结果填入表1-32再计算第4-7年的应计利息和年初累计借款。

<2>、计算经营成本:

第3年的经营成本=(900-100-30.9-8)万元=761.1万元

第4年的经营成本=(1500-100-32.75-24)万元=1343.25万元

第10年的经营成本=1500-100-24=1376万元。

经营成本=总成本费用-折旧费-摊销费-利息支出。

<3>、敏感性排序

投资额:[(1190-1300)/1300]/10%=-0.85

单位产品价格:[(320-1300)/1300]/(-10%)=7.54

年经营成本:[(550-1300)/1300]/10%=-5.77

敏感性排序:单位产品价格、年经营成本、投资额。

<4>、敏感性分析

单位产品价格变动的临界点:-1300×10%/(1300-320)=-13.27%。

单因素敏感性分析图如图1-12所示。