审计

单选题ABC会计师事务所接受委托审计甲公司2014年度财务报表,并委派A作为审计项目组成员,A在乙公司拥有经济利益,另悉甲公司也在乙公司拥有经济利益,如果经济利益并不重大,且甲公司不能对乙公司施加重大影响,则()。A 将因自身利益产生不利影响B A不得拥有该经济利益,应尽快处置C 不会损害独立性D 应将A调离审计项目组

题目

单选题

ABC会计师事务所接受委托审计甲公司2014年度财务报表,并委派A作为审计项目组成员,A在乙公司拥有经济利益,另悉甲公司也在乙公司拥有经济利益,如果经济利益并不重大,且甲公司不能对乙公司施加重大影响,则()。

A

将因自身利益产生不利影响

B

A不得拥有该经济利益,应尽快处置

C

不会损害独立性

D

应将A调离审计项目组

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列经济利益中,将会对独立性产生非常严重的不利影响,导致没有防范措施的情形有( )。

A.会计师事务所、审计项目组成员或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益

B.会计师事务所、审计项目组成员或其主要近亲属在对审计客户施加控制的实体中拥有直接经济利益或重大间接经济利益

C.项目合伙人所在分部的其他合伙人或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益

D.会计师事务所、审计项目组成员或其主要近亲属和审计客户同时在某一实体拥有经济利益,经济利益重大,并且审计客户能够对该实体施加重大影响

B.会计师事务所、审计项目组成员或其主要近亲属在对审计客户施加控制的实体中拥有直接经济利益或重大间接经济利益

C.项目合伙人所在分部的其他合伙人或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益

D.会计师事务所、审计项目组成员或其主要近亲属和审计客户同时在某一实体拥有经济利益,经济利益重大,并且审计客户能够对该实体施加重大影响

答案:A,C,D

解析:

选项B,还应当满足一个条件:“审计客户对该实体重要”。当一个实体在审计客户中拥有控制性的权益,并且审计客户对该实体重要时,如果会计师事务所、审计项目组成员或其主要近亲属在该实体中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

第2题:

会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益,如果允许拥有这种经济利益需要同时满足的条件包括( )。

A.审计项目组成员及其主要近亲属和会计师事务所均不是受托财产的受益人

B.委托人在审计客户中拥有的经济利益对委托人并不重大

C.委托人不能对审计客户施加重大影响

D.针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响

B.委托人在审计客户中拥有的经济利益对委托人并不重大

C.委托人不能对审计客户施加重大影响

D.针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响

答案:A,B,C,D

解析:

需要同时满足的条件有:

(1)审计项目组成员及其主要近亲属和会计师事务所均不是受托财产的受益人;

(2)委托人在审计客户中拥有的经济利益对委托人并不重大,例如,在审计客户中拥有的经济利益占委托人的资产净值低于某个百分比(如5%)及其在实体中并未拥有可影响实体运营或财务上等重要决策的控制权或表决权;

(3)委托人不能对审计客户施加重大影响;

(4)针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响。

(1)审计项目组成员及其主要近亲属和会计师事务所均不是受托财产的受益人;

(2)委托人在审计客户中拥有的经济利益对委托人并不重大,例如,在审计客户中拥有的经济利益占委托人的资产净值低于某个百分比(如5%)及其在实体中并未拥有可影响实体运营或财务上等重要决策的控制权或表决权;

(3)委托人不能对审计客户施加重大影响;

(4)针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响。

第3题:

ABC会计师事务所负责审计甲公司2011年度财务报表,并委派A注册会计师担任审计项目组负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项: (1)A注册会计师与甲公司副总经理M是摄影俱乐部会员,经M介绍,A注册会计师从L企业筹得款项,出版了个人摄影作品集; (2)审计项目组成员B的姐姐在甲公司担任人力资源部薪酬经理; (3)审计项目组成员C与甲公司财务经理J在同一家商业银行办理了二十年期的房屋贷款; (4)审计项目组成员D的同学与甲公司董事N同在某股东人数有限的实体中拥有经济利益; (5)ABC会计师事务所原审计一部经理E于2010年5月离开事务所,担任甲公司资金管理部经理; (6)甲公司系乙上市公司的联营公司,2010年,审计项目组成员F曾经参与向乙公司提供的内部审计服务; 要求: 针对上述事项(1)至(6),分别指出是否对审计项目组的独立性构成威胁,并简要说明理由。

正确答案:

(1)构成威胁。A注册会计师与甲公司副总经理M存在密切关系,并通过M筹得摄影作品集出版资助款,会对审计项目组的独立性构成威胁。

(2)构成威胁。审计项目组成员B的近亲属担任甲公司的重要职位,会对审计项目组的独立性构成威胁。

(3)不构成威胁。审计项目组成员C与甲公司财务经理J在同一家商业银行办理了二十年期的房屋贷款,没有形成密切关系,因此不会对审计项目组的独立性构成威胁。

(4)不构成威胁。审计项目组成员D的同学不是D的直系亲属或近亲属,其与甲公司董事在某股东人数有限实体中的经济利益不会影响D,因此不会对审计项目组的独立性构成威胁。

(5)构成威胁。E曾经担任ABC会计师事务所重要职位,离开事务所不足两年,且离开后即开始担任甲公司重要职位,会对审计项目组的独立性构成威胁。

(6)不构成威胁。会计师事务所不得向属于公众利益实体的审计客户提供内部审计服务,但是甲公司并不是公众利益实体,且对乙公司提供的内部审计服务属于2010年度,因此不会对审计项目组的独立性构成威胁。

(1)构成威胁。A注册会计师与甲公司副总经理M存在密切关系,并通过M筹得摄影作品集出版资助款,会对审计项目组的独立性构成威胁。

(2)构成威胁。审计项目组成员B的近亲属担任甲公司的重要职位,会对审计项目组的独立性构成威胁。

(3)不构成威胁。审计项目组成员C与甲公司财务经理J在同一家商业银行办理了二十年期的房屋贷款,没有形成密切关系,因此不会对审计项目组的独立性构成威胁。

(4)不构成威胁。审计项目组成员D的同学不是D的直系亲属或近亲属,其与甲公司董事在某股东人数有限实体中的经济利益不会影响D,因此不会对审计项目组的独立性构成威胁。

(5)构成威胁。E曾经担任ABC会计师事务所重要职位,离开事务所不足两年,且离开后即开始担任甲公司重要职位,会对审计项目组的独立性构成威胁。

(6)不构成威胁。会计师事务所不得向属于公众利益实体的审计客户提供内部审计服务,但是甲公司并不是公众利益实体,且对乙公司提供的内部审计服务属于2010年度,因此不会对审计项目组的独立性构成威胁。

第4题:

ABC会计师事务所拟接受甲公司委托审计其2013年度财务报表,据了解审计项目组成员A的父亲从审计客户甲公司购买了其生产的产品,则下列说法中不恰当的是( )。

A.如果按正常的商业程序公平交易,则通常不会对独立性产生不利影响

B.如果交易性质特殊或金额较大,则可能因自身利益产生不利影响

C.ABC会计师事务所不可以承接该业务

D.ABC会计师事务所可以将A调离审计项目组

B.如果交易性质特殊或金额较大,则可能因自身利益产生不利影响

C.ABC会计师事务所不可以承接该业务

D.ABC会计师事务所可以将A调离审计项目组

答案:C

解析:

如果交易性质特殊或金额较大,可能因自身利益产生不利影响,会计师事务所可以采取防范措施消除不利影响或将其降至可接受的水平,而不是拒绝接受委托。

第5题:

ABC会计师事务所接受委托审计甲公司2012年度财务报表,并委派A作为审计项目组成员,A在丙公司拥有经济利益,另悉甲公司也在丙公司拥有经济利益,如果经济利益并不重大,且甲公司不能对丙公司施加重大影响,则( )。

A.将因自身利益产生不利影响

B.A不得拥有该经济利益,应尽快处置

C.不会损害独立性

D.应将A调离审计项目组

B.A不得拥有该经济利益,应尽快处置

C.不会损害独立性

D.应将A调离审计项目组

答案:C

解析:

会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益,并且审计客户也在该实体拥有经济利益,可能因自身利益产生不利影响。如果经济利益并不重大,并且审计客户不能对该实体施加重大影响,则不被视为损害独立性。

第6题:

如果会计师事务所非审计项目组成员的主要近亲属,通过继承从审计客户获得直接经济利益,则( )。

A.将因自身利益产生不利影响

B.应当在合理期限内尽快处置全部经济利益

C.不对独立性产生不利影响

D.该经济利益不必处置

B.应当在合理期限内尽快处置全部经济利益

C.不对独立性产生不利影响

D.该经济利益不必处置

答案:A,B

解析:

如果审计项目组以外的人员或其主要近亲属获得经济利益,应当在合理期限内尽快处置全部经济利益。

第7题:

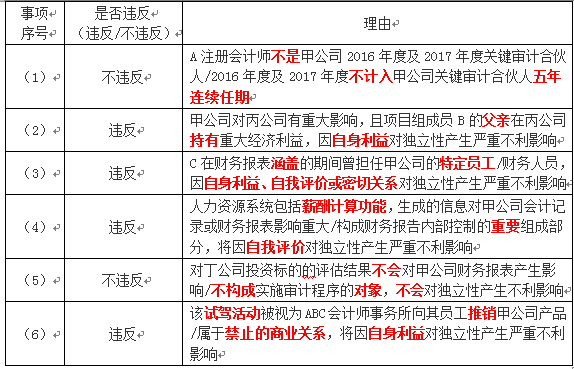

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2018年度财务报表审计中遇到下列事项:

(1)项目合伙人A注册会计师曾负责审计甲公司2013年度至2015年度财务报表,之后调离甲公司审计项目组,担任乙公司2016年度至2017年度财务报表审计项目合伙人,乙公司是甲公司不重要的子公司。

(2)审计项目组成员B注册会计师的父亲在丙公司持有重大经济利益。丙公司为甲公司不重要的联营企业,不是ABC会计师事务所的审计客户。

(3)审计项目组成员C曾担任甲公司成本会计,2018年5月离职加入ABC会计师事务所,同年10月加入甲公司审计项目组,负责审计固定资产。

(4)甲公司聘请XYZ公司提供人力资源系统的设计和实施服务,该系统包括考勤管理和薪酬计算等功能。

(5)甲公司是丁公司的重要联营企业。2018年8月,XYZ公司接受丁公司委托对其拟投资的标的公司进行评估,作为定价参考。丁公司不是ABC会计师事务所的审计客户。

(6)甲公司研发的新型电动汽车于2018年12月上市。甲公司在ABC会计师事务所年会上为其员工举办了专场试驾活动,并宣布事务所员工可以按照甲公司给其同类大客户的优惠价格购车。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由

(1)项目合伙人A注册会计师曾负责审计甲公司2013年度至2015年度财务报表,之后调离甲公司审计项目组,担任乙公司2016年度至2017年度财务报表审计项目合伙人,乙公司是甲公司不重要的子公司。

(2)审计项目组成员B注册会计师的父亲在丙公司持有重大经济利益。丙公司为甲公司不重要的联营企业,不是ABC会计师事务所的审计客户。

(3)审计项目组成员C曾担任甲公司成本会计,2018年5月离职加入ABC会计师事务所,同年10月加入甲公司审计项目组,负责审计固定资产。

(4)甲公司聘请XYZ公司提供人力资源系统的设计和实施服务,该系统包括考勤管理和薪酬计算等功能。

(5)甲公司是丁公司的重要联营企业。2018年8月,XYZ公司接受丁公司委托对其拟投资的标的公司进行评估,作为定价参考。丁公司不是ABC会计师事务所的审计客户。

(6)甲公司研发的新型电动汽车于2018年12月上市。甲公司在ABC会计师事务所年会上为其员工举办了专场试驾活动,并宣布事务所员工可以按照甲公司给其同类大客户的优惠价格购车。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由

答案:

解析:

第8题:

如果会计师事务所与审计客户一同在甲公司中拥有经济利益,甲公司股东人数有限,则该商业关系不会对独立性产生不利影响的条件包括( )。

A.这种商业关系对会计师事务所及审计客户均不重要

B.这种经济利益对一个或几个投资者并不重大

C.这种经济利益不能使一个或几个投资者控制该实体

D.这种商业关系对会计师事务所或审计客户不重要

B.这种经济利益对一个或几个投资者并不重大

C.这种经济利益不能使一个或几个投资者控制该实体

D.这种商业关系对会计师事务所或审计客户不重要

答案:A,B,C

解析:

这种商业关系需要同时满足对会计师事务所及审计客户均不重要,且经济利益对一个或几个投资者并不重大、不能使一个或几个投资者控制该实体,这种商业关系才不会对独立性产生不利影响。

第9题:

假设ABC 会计师事务所、审计项目组成员或其主要近亲属与审计客户甲公司或其高级管理人员之间由于商务关系或共同的经济利益而存在密切的商业关系,则可能因自身利益或外在压力产生严重的不利影响。这些商业关系不包括( )。

A.在与甲公司后勤部门的员工A共同开办的企业中拥有经济利益

B.在与甲公司的董事共同开办的企业中拥有经济利益

C.按照协议,将ABC会计师事务所的产品或服务与甲公司的产品或服务结合在一起,并以双方名义捆绑销售

D.按照协议,甲公司销售或推广ABC 会计师事务所的产品或服务

B.在与甲公司的董事共同开办的企业中拥有经济利益

C.按照协议,将ABC会计师事务所的产品或服务与甲公司的产品或服务结合在一起,并以双方名义捆绑销售

D.按照协议,甲公司销售或推广ABC 会计师事务所的产品或服务

答案:A

解析:

选项A 不恰当。会计师事务所、审计项目组成员或其主要近亲属与审计客户或其高级管理人员之间的商业关系可能因自身利益或外在压力产生严重的不利影响,但是会计师事务所、审计项目组成员或其主要近亲属与审计客户后勤部门员工(不影响财务报表)之间的商业关系可能对独立性影响不大。

第10题:

如果会计师事务所与审计客户一同在甲公司中拥有经济利益,甲公司股东人数有限,则该商业关系不会对独立性产生不利影响的条件包括( )。

A、这种商业关系对会计师事务所及审计客户均不重要

B、这种经济利益对一个或几个投资者并不重大

C、这种经济利益不能使一个或几个投资者控制该实体

D、这种商业关系对会计师事务所或审计客户不重要

B、这种经济利益对一个或几个投资者并不重大

C、这种经济利益不能使一个或几个投资者控制该实体

D、这种商业关系对会计师事务所或审计客户不重要

答案:A,B,C

解析:

这种商业关系需要同时满足对会计师事务所及审计客户均不重要,且经济利益对一个或几个投资者并不重大、不能使一个或几个投资者控制该实体,这种商业关系才不会对独立性产生不利影响。