审计

多选题下列说法中,不正确的有( )。A注册会计师在执行财务报表审计业务时,不论被审计单位规模大小,都应当对相关的内部控制进行控制测试B在确定实质性程序的范围时,注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果。注册会计师评估的认定层次的重大错报风险越高,需要实施实质性程序的范围越小。如果对控制测试结果不满意,注册会计师应当考虑扩大实质性程序的范围C无论选择何种进一步审计程序方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序D当针对其他控制获取审计证据的充分性和

题目

注册会计师在执行财务报表审计业务时,不论被审计单位规模大小,都应当对相关的内部控制进行控制测试

在确定实质性程序的范围时,注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果。注册会计师评估的认定层次的重大错报风险越高,需要实施实质性程序的范围越小。如果对控制测试结果不满意,注册会计师应当考虑扩大实质性程序的范围

无论选择何种进一步审计程序方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序

当针对其他控制获取审计证据的充分性和适当性较低时,测试该控制的范围可适当缩小

相似问题和答案

第1题:

下列关于孕妇精神调摄的说法中,不正确的是( )

第2题:

下列关于评价单元的工艺对策措施的说法中不正确的包括( )。

第3题:

A、融资门槛低

B、流动性强

C、政策支持

D、风险小

第4题:

关于食品标签中的原料配方,下列说法不正确的是( )。

可食用的包装物(如可食用的胶囊、糖果的糯米纸)也应在配料清单中标示。

第5题:

下列关于安全评价现场勘察及调查的说法中,不正确的是( )。

第6题:

下列关于透明网桥的说法中,不正确的是( )

透明网桥主要特点:透明网桥由网桥自己来决定路由选择,局域网中的各个结点不负责路由选择,网桥对于互联局域网的各结点来说是“透明”的。透明网桥常用于互连两个MAC层协议相同的局域网(例如两个以太网)。透明网桥的最大优点是容易安装,是一种即插即用的设备。

第7题:

下列关于对类比工程调查的说法中,不正确的是( )。

第8题:

下列说法哪种正确()

A. 一组艺术字中的不同字符可以有不同字体

B. 一组艺术字中的不同字符可以有不同字号

C. 一组艺术字中的不同字符可以有不同字体、字号

D. 以上三种说法均不正确

第9题:

下列关于安全评价结论的编制原则的说法中,不正确的是( )。

第10题:

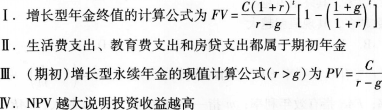

B、Ⅰ、Ⅱ、Ⅳ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ