审计

单选题下列会计估计中,注册会计师通常认为不具有高度估计不确定性的是( )。A 采用高度专业化的由被审计单位自主开发的模型作出的公允价值会计估计B 高度依赖判断的会计估计C 非常规事项的会计估计D 对上期财务报表中类似会计估计进行复核的结果表明最初会计估计与实际结果之间存在很大差异,在这种情况下管理层作出的会计估计

题目

单选题

下列会计估计中,注册会计师通常认为不具有高度估计不确定性的是( )。

A

采用高度专业化的由被审计单位自主开发的模型作出的公允价值会计估计

B

高度依赖判断的会计估计

C

非常规事项的会计估计

D

对上期财务报表中类似会计估计进行复核的结果表明最初会计估计与实际结果之间存在很大差异,在这种情况下管理层作出的会计估计

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2016年)下列有关会计估计不确定性的说法中,错误的是( )。

A.会计估计所使用的不可观察输入值越多,估计不确定性越高

B.会计估计涉及的预测期越长,估计不确定性越高

C.历史数据用于会计估计时,预测未来事项的相关性越小,估计不确定性越高

D.会计估计与实际结果之间的差异越大,估计不确定性越高

B.会计估计涉及的预测期越长,估计不确定性越高

C.历史数据用于会计估计时,预测未来事项的相关性越小,估计不确定性越高

D.会计估计与实际结果之间的差异越大,估计不确定性越高

答案:D

解析:

会计估计的不确定性是对未知的事项的描述。选项D已经有了实际结果之后,就不存在估计的这种不确定性了,这时候可以直接确定会计估计的准确与否。

第2题:

关于审计会计估计的相关说法中,正确的是( )。

A.会计估计是指存在估计不确定性时以公允价值计量的金额

B.作出会计估计的难易程度取决于估计对象的性质

C.会计估计通常是被审计单位在不确定情况下作出的,其准确程度取决于管理层对注册会计师的依赖程度

D.注册会计师应当对财务报表中的会计估计负责

B.作出会计估计的难易程度取决于估计对象的性质

C.会计估计通常是被审计单位在不确定情况下作出的,其准确程度取决于管理层对注册会计师的依赖程度

D.注册会计师应当对财务报表中的会计估计负责

答案:B

解析:

会计估计,是指在缺乏精确计量手段的情况下,采用的某项金额的近似值,选项A不正确;会计估计通常是被审计单位在不确定情况下作出的,其准确程度取决于管理层对不确定的交易或事项的结果作出的主观判断,选项C不正确;被审计单位管理层应当对其作出的包括在财务报表中的会计估计负责,选项D不正确。

第3题:

下列各项中,不构成会计估计错报的是( )。

A.管理层作出的点估计与注册会计师作出的点估计存在差异

B.管理层作出的点估计大于注册会计师作出的区间估计的最大值

C.管理层对由于关联方交易引起的特别风险的会计估计的估计不确定性的披露不充分

D.会计估计的结果与财务报表中原已确认的金额存在差异

答案:D

解析:由于会计估计具有不确定性,即使会计估计的结果与财务报表中原已确认的金额存在差异,并不必然表明财务报表存在错报。如对于公允价值会计估计,任何已观察到的结果都不可避免地受到作出估计的时点所发生的事项或情况的影响。

解析:由于会计估计具有不确定性,即使会计估计的结果与财务报表中原已确认的金额存在差异,并不必然表明财务报表存在错报。如对于公允价值会计估计,任何已观察到的结果都不可避免地受到作出估计的时点所发生的事项或情况的影响。

第4题:

下列有关注册会计师独立作出点估计或区间估计的说法中,正确的是( )。

A.注册会计师只能独立作出点估计或区间估计,不可寻求专家的协助

B.通常,可以由注册会计师独立作出的点估计或区间估计通常不涉及复杂的会计估计和估计模型

C.如果被审计单位的控制得到恰当设计和执行,独立作出点估计或区间估计一定不是恰当的应对措施

D.注册会计师在作出点估计或区间估计时使用的方法是相同的

B.通常,可以由注册会计师独立作出的点估计或区间估计通常不涉及复杂的会计估计和估计模型

C.如果被审计单位的控制得到恰当设计和执行,独立作出点估计或区间估计一定不是恰当的应对措施

D.注册会计师在作出点估计或区间估计时使用的方法是相同的

答案:B

解析:

选项A,如果在会计或审计以外的某一领域的专长对获取充分、适 当的审计证据是必要的,注册会计师应当确定是否利用专家的工作;选项C,即 使被审计单位的控制得到恰当设计和执行,作出点估计或区间估计也可能是应对 评估风险的有效措施;选项D,注册会计师在作出点估计或区间估计时使用的方 法可能有所不同。

第5题:

下列各项中,注册会计师通常认为具有高度估计不确定性的会计估计的有( )。

A.利用自主开发的模型作出的公允价值会计估计

B.利用可观察到的输入数据作出的公允价值会计估计

C.未采用经认可的计量技术计算的会计估计

D.会计估计依据一个重大假设或多个重大假设

B.利用可观察到的输入数据作出的公允价值会计估计

C.未采用经认可的计量技术计算的会计估计

D.会计估计依据一个重大假设或多个重大假设

答案:A,C,D

解析:

可观察到的输人数据(B)来自市场或实际交易,具有客观性。自主开发(A)意味着“非公认”,未经认可(C)意味着“不确定”。重大假设(D)导致的不确定性高于一般假设(如果假设的合理变化可能对会计估计的计量产生重大影响,则这些假设被视为重大假设)。

第6题:

(2019年)下列有关注册会计师作出区间估计以评价管理层的点估计的说法中,错误的是( )。

A.注册会计师作出区间估计时可以使用与管理层不同的假设

B.在极其特殊的情况下,注册会计师可能缩小区间估计直至审计证据指向点估计

C.如果注册会计师难以将区间估计的区间缩小至低于实际执行的重要性,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.注册会计师作出的区间估计需要包括所有可能的结果

B.在极其特殊的情况下,注册会计师可能缩小区间估计直至审计证据指向点估计

C.如果注册会计师难以将区间估计的区间缩小至低于实际执行的重要性,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.注册会计师作出的区间估计需要包括所有可能的结果

答案:D

解析:

注册会计师作出的区间估计需要包括所有合理的结果,而非所有可能的结果。

第7题:

关于披露导致特别风险的会计估计的估计不确定性的相关说法中,不正确的是( )。

A.对具有特别风险的会计估计,如果已按照适用的财务报告编制基础的要求进行了披露,则注册会计师应认为对估计不确定性的披露是充分的

B.会计估计可能结果的区间估计相对于重要性越大,注册会计师对估计不确定性的披露充分性的评价越重要

C.在某些情况下,注册会计师可能认为鼓励管理层在财务报表附注中描述与估计不确定性相关的情况是适当的

D.当注册会计师认为管理层在财务报表中对估计不确定性的披露不充分或存在误导时,应当考虑其对审计报告的影响

B.会计估计可能结果的区间估计相对于重要性越大,注册会计师对估计不确定性的披露充分性的评价越重要

C.在某些情况下,注册会计师可能认为鼓励管理层在财务报表附注中描述与估计不确定性相关的情况是适当的

D.当注册会计师认为管理层在财务报表中对估计不确定性的披露不充分或存在误导时,应当考虑其对审计报告的影响

答案:A

解析:

对具有特别风险的会计估计,即使已按照适用的财务报告编制基础的要求进行了披露,注册会计师仍可能根据所涉及的情况和事实认为对估计不确定性的披露是不充分的,选项A不正确。

第8题:

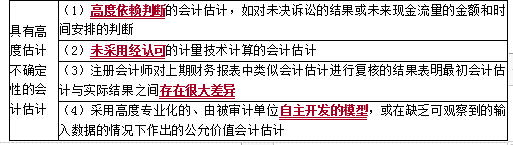

(2018年)下列选项中,属于存在高度估计不确定性的会计估计的有( )。

A.高度依赖判断的会计估计

B.未采用经认可的计量技术计算的会计估计

C.采用高度专业化的、由被审计单位自主开发的模型作出的公允价值会计估计

D.缺乏可观察到的输入数据的情况下作出的公允价值会计估计

B.未采用经认可的计量技术计算的会计估计

C.采用高度专业化的、由被审计单位自主开发的模型作出的公允价值会计估计

D.缺乏可观察到的输入数据的情况下作出的公允价值会计估计

答案:A,B,C,D

解析:

第9题:

下列各项中,有关注册会计师作出区间估计以评价管理层点估计的说法中不恰当的是( )。

A.如认为使用区间估计是恰当的,注册会计师应当基于可获得的审计证据来缩小区间估计,直至该区间估计范围内的所有结果均可被视为合理

B.通常情况下,当区间估计的区间已缩小至等于或低于财务报表整体重要性时,该区间估计对于评价管理层的点估计是适当的

C.某些特定行业,可能难以将区间缩小至低于某一金额,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.如注册会计师的区间估计范围足够小,以至于能够确定会计估计是否存在错报,它就是有用和有效的

B.通常情况下,当区间估计的区间已缩小至等于或低于财务报表整体重要性时,该区间估计对于评价管理层的点估计是适当的

C.某些特定行业,可能难以将区间缩小至低于某一金额,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.如注册会计师的区间估计范围足够小,以至于能够确定会计估计是否存在错报,它就是有用和有效的

答案:B

解析:

选项B不恰当,通常情况下,当区间估计的区间已缩小至等于或低于实际执行的重要性时,该区间估计对于评价管理层的点估计是适当的。

第10题:

下列有关注册会计师的点估计或区间估计的说法中,错误的是( )。

A.注册会计师作出的区间估计需要包括所有合理的结果而不是所有可能的结果

B.如果难以将区间缩小至低于某一金额,可能意味着与会计估计相关的估计不确定性可能导致特别风险

C.当审计证据支持点估计时,注册会计师的点估计与管理层的点估计之间的差异构成错报

D.对导致特别风险的会计估计,注册会计师应当作出用于评价会计估计合理性的区间估计

B.如果难以将区间缩小至低于某一金额,可能意味着与会计估计相关的估计不确定性可能导致特别风险

C.当审计证据支持点估计时,注册会计师的点估计与管理层的点估计之间的差异构成错报

D.对导致特别风险的会计估计,注册会计师应当作出用于评价会计估计合理性的区间估计

答案:D

解析:

选项D,如果根据职业判断认为管理层没有适当处理估计不确定性对导致特别风险的会计估计的影响,注册会计师应当在必要时作出用于评价会计估计合理性的区间估计。