房地产估价理论与方法

单选题经过交易情况、市场状况、房地产状况三大方面的修正后,就把可比实例房地产的实际成交价格变成了估价对象在估价时点的()。A 修正价格B 计算价格C 交易价格D 客观合理价格

题目

单选题

经过交易情况、市场状况、房地产状况三大方面的修正后,就把可比实例房地产的实际成交价格变成了估价对象在估价时点的()。

A

修正价格

B

计算价格

C

交易价格

D

客观合理价格

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列有关市场比较法的表述,正确的有()。

A:运用此法估价,首先要拥有大量真实的交易实例,用以从中选取可比实例

B:要建立价格可比基础,并统一到需要求取的估价对象的价格单位上来

C:经过交易日期调整之后,可比实例的价格就变成了在估价时点的价格

D:进行交易情况修正之后,可比实例的实际成交价格就变成了理论价格

E:经过物业状况调整之后,可比实例的价格变成了估价对象物业状况下的价格

B:要建立价格可比基础,并统一到需要求取的估价对象的价格单位上来

C:经过交易日期调整之后,可比实例的价格就变成了在估价时点的价格

D:进行交易情况修正之后,可比实例的实际成交价格就变成了理论价格

E:经过物业状况调整之后,可比实例的价格变成了估价对象物业状况下的价格

答案:A,B,C,E

解析:

D项,交易情况修正,是指如果可比实例的成交价格是不正常的,则应将其修正为正常的,是将理论价格变成了可比实例的实际成交价格。

第2题:

在市场法估价中,因成交日期与估价时点不同而对成交价格进行的处理,属于()。

A:建立价格可比基础

B:交易情况修正

C:市场状况调整

D:房地产状况调整

B:交易情况修正

C:市场状况调整

D:房地产状况调整

答案:C

解析:

在市场法中,主要进行三种修正或调整。第一种是交易情况修正,将可比实例的实际而可能是不正常的价格修正为正常市场价格;第二种是市场状况调整,将可比实例在其成交日期时的价格调整到在估价时点时的价格;第三种是房地产状况调整,将可比实例在其自身房地产状况下的价格变成了在被估价房地产状况下的价格。

第3题:

可比实例房地产成交价格为3500元/m2,与估价对象比较,可比实例房地产相对估价对象房地产状况较优6%,则可比实例房地产在估价对象房地产状况下的价格为( )元/m2。

A.3290

B.3302

C.3500

D.3710

正确答案:B

3500÷(1+6%)=3302(元/m2)

3500÷(1+6%)=3302(元/m2)

第4题:

比较法中,在进行房地产状况比较、调整之前,要搞清楚可比实例状况和估价对象状况应是在何时的状况,可比实例状况应是其成交价格所对应或反映的状况,不一定是在成交日期的状况,估价对象状况通常是在价值时点的状况。( )

答案:对

解析:

本题考查的是房地产状况调整的含义。比较法中,在进行房地产状况比较、调整之前,要搞清楚可比实例状况和估价对象状况应是在何时的状况,可比实例状况应是其成交价格所对应或反映的状况,而不是在价值时点的状况,也不一定是在成交日期的状况,估价对象状况应是需要评估的价值或价格所对应或反映的状况,通常是在价值时点的状况。

第5题:

采用市场法进行房地产估价时,可比实例的实际成交价格只有经过了()等处理后能可视为估价对象的价值。

A、交易情况修正

B、调查核实

C、公开披露

D、交易日期调整

E、房地产状况调整

B、调查核实

C、公开披露

D、交易日期调整

E、房地产状况调整

答案:A,D,E

解析:

对可比实例成交价格进行处理包括:建立比较基准;交易情况修正、市场状况调整、房地产状况调整。

第6题:

共用题干

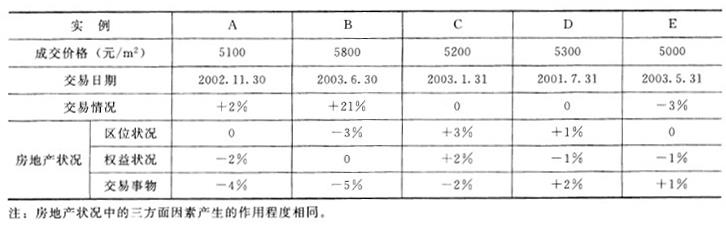

从2001年7月1日至2002年1月1日该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。

从2001年7月1日至2002年1月1日该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。

求取估价对象价值采用的公式是()。

A:估价对象价值=可比实例成交价格*(交易情况修正系数+市场状况调整系数+房地产状况调整系数)

B:估价对象价值=可比实例成交价格*交易。情况修正系数/市场状况调整系数/房地产状况调整系数

C:可比实例成交价格=估价对象价值*交易情况修正系数*市场状况调整系数*房地产状况调整系数

D:估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数

A:估价对象价值=可比实例成交价格*(交易情况修正系数+市场状况调整系数+房地产状况调整系数)

B:估价对象价值=可比实例成交价格*交易。情况修正系数/市场状况调整系数/房地产状况调整系数

C:可比实例成交价格=估价对象价值*交易情况修正系数*市场状况调整系数*房地产状况调整系数

D:估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数

答案:D

解析:

本题考查可比实例的选取。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数的计算。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查市场状况调整系数计算。交易日调整系数为:例A的成交日期是2002.11.30,我们要估价时点是2003年8月31日,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2002年11月30日至2003年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A=(1+1%)4。

本题考查房地产状况调整系数计算。因房地产状况中的三方面因素产生的作用程度相同,故设三方面的因素的权数相同均为1/3,则有:可比实例A=100/[100*1/3+(100-2)*1/3+(100-4)*1/3]=100/98可比实例C=100/[(100+3)*1/3+(100+2)*1/3+(100-2)*1/3]=100/101可比实例E=100/[100*1/3+(100-1)*1/3+(100+1)*1/3]=100/100。

本题考查市场法估价的公式。

本题考查交易情况修正系数的计算。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查市场状况调整系数计算。交易日调整系数为:例A的成交日期是2002.11.30,我们要估价时点是2003年8月31日,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2002年11月30日至2003年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A=(1+1%)4。

本题考查房地产状况调整系数计算。因房地产状况中的三方面因素产生的作用程度相同,故设三方面的因素的权数相同均为1/3,则有:可比实例A=100/[100*1/3+(100-2)*1/3+(100-4)*1/3]=100/98可比实例C=100/[(100+3)*1/3+(100+2)*1/3+(100-2)*1/3]=100/101可比实例E=100/[100*1/3+(100-1)*1/3+(100+1)*1/3]=100/100。

第7题:

通过(),就把可比实例在其自身房地产状况下的价格变成了在估价对象状况下的价格。

A:统一价格可比基础

B:交易情况修正

C:市场状况调整

D:房地产状况调整

B:交易情况修正

C:市场状况调整

D:房地产状况调整

答案:D

解析:

本题考查房地产状况调整的内涵。房地产状况调整,将可比实例在其自身房地产状况下的价格变成了在被估价房地产状况下的价格。

第8题:

是指交易实例中房地产状况与估价对象的房地产状况相同或者相当、成交日期与估价时点接近、交易类型与估价目的吻合、成交价

格为正常市场价格或能够修正为正常市场价格的交易实例。

A.可比实例

B.吻合案例

C.相似实例

D.求同案例

正确答案:A

[答案] A

可比实例(comparable property)是指交易实例中房地产状况与估价对象的房地产状况相同或者相当、成交日期与估价时点接近、交易类型与估价目的吻合、成交价格为正常市场价格或能够修正为正常市场价格的交易实例。

[答案] A

可比实例(comparable property)是指交易实例中房地产状况与估价对象的房地产状况相同或者相当、成交日期与估价时点接近、交易类型与估价目的吻合、成交价格为正常市场价格或能够修正为正常市场价格的交易实例。

第9题:

比较法估价中进行房地产状况调整,是把可比实例在其成交日期的自身状况下的价格,调整为在价值时点的估价对象状况下的价格。( )

答案:错

解析:

本题考查的是房地产状况调整的含义。进行房地产状况调整,是把可比实例在其自身状况下的价格,调整为在估价对象状况下的价格。可比实例状况应是其成交价格所对应或反映的状况,而不是它在价值时点的状况,也不一定是在其成交日期的状况。参见教材P198。

第10题:

房地产状况调整是把可比实例在其成交日期的价格处理成在价值时点的价格,市场状况调整是把可比实例在自身状况下的价格处理成在估价对象状况下的价格。( )

答案:错

解析:

考点:比较法总结。市场状况调整是把可比实例在其成交日期的价格处理成在价值时点的价格,房地产状况调整是把可比实例在自身状况下的价格处理成在估价对象状况下的价格。