会计学

判断题企业集团总部有权对母公司绝对控股的子公司下达预算目标。A 对B 错

题目

对

错

参考答案和解析

相似问题和答案

第1题:

如果集团下属子公司属于集团总部全资控股,则总部有权直接下达预算目标。

A对

B错

对

略

第2题:

下列关于多法人企业的叙述中,错误的是()

- A、对于经营型母公司来说,母公司收益完全来源于子公司所分得的红利

- B、多法人企业设有多个投资中心,并按照法人层级设有多级预算管理组织机构

- C、多法人企业中的母公司的预算管理由两部分组成,公司总部的预算管理和母公司对子公司的预算控制

- D、多法人的预算目标的确定包括两方面的内容:整个集团企业的预算总目标的确定和预算总目标在各子公司的分解、落实

正确答案:A

第3题:

A、对于控股型母公司,其对子公司预算目标的分解,有两种基本的方法:一是目标资产报酬率法,即ROA法;二是目标资本报酬率法,即ROE法。

B、对于经营型母公司,其从子公司所取得的收入由两方面组成,即转移定价收入和投资收益。对于转移定价收入,它不体现为投资收益,因此在总部目标利润中,在分解子公司预算目标时,应当将这一部分收入从总预算目标收益中剔除

C、控股型母公司预算目标的确定其实包括两方面:一是母公司股东期望收益率的确定;二是母公司总部管理费用预算。

D、对于经营型母公司,预算目标确定有一定的难度。

第4题:

有关资本预算主体的表述中,正确的是()

- A、跨国投资项目是由母公司发起的,母公司是理所当然的资本预算主体

- B、如果母公司对子公司完全控股,就应当从母公司的角度来进行核算

- C、如果母公司部分控股子公司,就应当从子公司的角度来进行核算

- D、母公司和子公司作为核算主体没有区别

正确答案:B

第5题:

以下不属于企业集团成员单位的是()

- A、母公司及其控股51%以上的子公司

- B、母公司、子公司单独或者共同持股20%以上的公司

- C、母公司、子公司单独或者共同持股不足10%但处于最大股东地位的公司

正确答案:C

第6题:

企业集团总部有权对母公司绝对控股的子公司下达预算目标。

A对

B错

错

略

第7题:

企业集团财务公司成员单位包括()。

- A、集团母公司

- B、母公司控股51%以上的子公司

- C、母公司、子公司单独或共同持股20%以上的公司

- D、持股不足20%但处于最大股东地位的公司

正确答案:A,B,C,D

第8题:

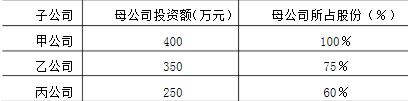

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:  假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

(1)母公司税后目标利润=2000×(1-30%)×12%=168(万元)

(2)子公司的贡献份额:

甲公司的贡献份额=168×80%×1000400=53.76(万元)

乙公司的贡献份额=168×80%×1000350=47.04(万元)

丙公司的贡献份额=168×80%×1000250=33.6(万元)

(3)子公司的税后目标利润:

甲公司税后目标利润=53.76÷100%=53.76(万元)

乙公司税后目标利润=47.04÷75%=62.72(万元)

丙公司税后目标利润=33.6÷60%=56(万元)

略

第9题:

企业集团的组织结构的功能特点不包括( )。

- A、核心企业

- B、控股母公司

- C、控股子公司

- D、协作(关系)企业

正确答案:B

第10题:

下列有关资本预算主体的表述正确的是()

- A、母公司为主体

- B、母公司完全控股从母公司角度核算

- C、子公司为主体

- D、母公司部分控股从子公司角度核算

正确答案:B