期货投资分析

单选题某日我国外汇市场美元兑人民币的即期汇率为6.00,美国市场年化利率为3%,中国市场年化利率为8%,假设12个月的美元兑人民币远期汇率为6.3,则某一国内交易者()。A 投资于美国市场收益更大B 投资于中国市场收益更大C 投资于中国与美国市场的收益相同D 无法确定投资市场

题目

投资于美国市场收益更大

投资于中国市场收益更大

投资于中国与美国市场的收益相同

无法确定投资市场

相似问题和答案

第1题:

假设美元兑英镑的即期汇率为1英镑兑换0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为 ( )。

A.1英镑=9702美元

B.1英镑=0194美元

C.1英镑=0000美元

D.1英镑=9808美元

第2题:

假设目前美元1年期利率为2%,港元1年期利率为4%。目前美元兑港元汇率为1:8。则目前1年期美元对港元远期汇率应为( )港元。

A.8.O000

B.8.1569

C.8.3138

D.7.8431

第3题:

假设美元兑英镑的即期汇率为l英镑-2.0000美元。美元年利率为3%,英镑年利率为4%。则按照利率平价理论。l年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

第4题:

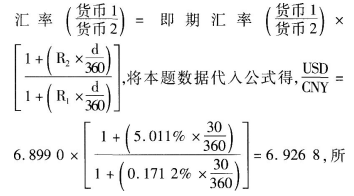

则一个月(30天)远期美元兑人民币汇率为()。

B.1美元=6.2868元人民币

C.1美元=6.9268元人民币

D.1美元=7.2868元人民币

以,一个月(30天)远期美元兑人民币汇率为1美元=6.9268元人民币。

第5题:

B.6.0841

C.6.3262

D.6.3226

第6题:

假设美元兑英镑的即期汇率为1英镑:2.0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

解析:F=即期利率×(1+4%)/(1+3%)。

第7题:

A.1:7.07

B.1:7.70

C.1:6.93

D.1:6.30

第8题:

假设美元兑英镑的即期汇率为1英镑=0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

请帮忙给出正确答案和分析,谢谢!

第9题:

10万美元)

B. 2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

C. 通过套期保值在现货市场上亏损1万人民币,期货市场上盈利0.25万人民币

D. 通过套期保值实现净亏损0.65万人民币

值。

第10题:

B.6.51757

C.6.2350

D.6.1972