期货投资分析

判断题在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )A 对B 错

题目

判断题

在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )

A

对

B

错

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

若套期保值者不能确切知道套期保值的到期日,他应选择稍后交割月份的期货合约。( )

正确答案:√

交割月份的期货价格常常很不稳定,因此在交割月份平仓常常要冒较大的基差风险。若套期保值者不能确切地知道套期保值的到期日,他应选择稍后交割月份的期货合约

交割月份的期货价格常常很不稳定,因此在交割月份平仓常常要冒较大的基差风险。若套期保值者不能确切地知道套期保值的到期日,他应选择稍后交割月份的期货合约

第2题:

以下关于国债期货最便宜可交割债券的说法,正确的是()。

A.隐含回购利率最低的债券是最便宜可交割债券

B.市场价格最低的债券是最便宜可交割债券

C.隐含回购利率最高的债券是最便宜可交割债券

D.市场价格最高的债券是最便宜可交割债券

B.市场价格最低的债券是最便宜可交割债券

C.隐含回购利率最高的债券是最便宜可交割债券

D.市场价格最高的债券是最便宜可交割债券

答案:C

解析:

隐含回购利率是指买入国债现货并用于期货交割所得到的利率收益率。隐含回购利率越高的国债价格越便宜,用于期货交割对合约空头越有利,所以,隐含回购利率最高的国债就是最便宜可交割国债。

第3题:

期现套利和套期保值两种投资策略的不同点有( )。

A.套期保值经常会导致实物交割

B.期现套利一般很少进行实物交割

C.套期保值首先是因为持有了现货头寸,于是才产生避险需要从而进行期货操作

D.期现套利是直接为了盈利而在现货、期货两个市场中同时进行双向操作

E.套期保值肯定是有风险的

正确答案:BC

解析:套期保值采用何种交割方式取决于套期保值操作的标的资产。D、E是这二者的相同点,二者都是在现货期货市场上同时进行双向操作,且都是有风险的。

解析:套期保值采用何种交割方式取决于套期保值操作的标的资产。D、E是这二者的相同点,二者都是在现货期货市场上同时进行双向操作,且都是有风险的。

第4题:

在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )

答案:对

解析:

在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的,基差风险相当小,并且在最后交割日会变成0,其套期保值效果最好。针对其他可交割券来说,有更大基差风险。

第5题:

( )的大小决定了国债期货与现券之间的套利机会。

A.基差

B.转换因子

C.可交割券价格

D.最便宜可交割券

B.转换因子

C.可交割券价格

D.最便宜可交割券

答案:A

解析:

国债期货的基差指的是经过转换因子调整之后的期货价格与其现货价格之间的差额。在国债期货的交割日,国债期货的价格应该等于最便宜可交割券价格除以对应的转换因子,因此,基差的大小决定了国债期货与现券之间的套利机会。

第6题:

以下关于国债期货最便宜可交割债券的描述,正确的是( )。

A. 卖方拥有最便宜可交割债券的选择权

B. 买方拥有最便宜可交割债券的选择权

C. 最便宜可交割债券可使期货多头获取最高收益

D. 可以通过计算隐含回购利率确定最便宜可交割债券

B. 买方拥有最便宜可交割债券的选择权

C. 最便宜可交割债券可使期货多头获取最高收益

D. 可以通过计算隐含回购利率确定最便宜可交割债券

答案:A,D

解析:

由于期货合约的卖方拥有可交割国债的选择权,卖方一般会选择最便宜、对己方最有利、交割成本最低的可交割国债进行交割,该债券就是最便宜可交割债券。最便宜可交割国债是指在一揽子可交割国债中,能够使投资者买入国债现货、持有到期交割并获得最高收益的国债,一般用隐含回购利率来衡量。隐含回购利率(IRR)是指买入国债现货并用于期货交割所得到的利率收益率。隐含回购利率最高的国债就是最便宜可交割国债。

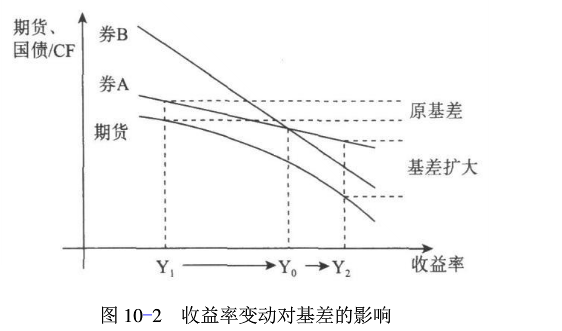

第7题:

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

答案:D

解析:

当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。

第8题:

套期保值中期货合约的选择主要考虑()。

A、期货合约的标的资产

B、套期保值品种的交割月份

C、套期保值品种交易的流动性

D、套期保值者的目的

E、交易所特别规定

参考答案:ABC

第9题:

套期保值比率的计算分为( )两种比较常用的方法。

A.用转换因子计算

B.用最便宜可交割券价格计算

C.用BPV计算

D.按照修正久期来计算

B.用最便宜可交割券价格计算

C.用BPV计算

D.按照修正久期来计算

答案:C,D

解析:

{图}

第10题:

找最便宜可交割债券的经验法则是()。

- A、对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。

- B、对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。

- C、对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。

- D、对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

正确答案:A,B,D