期货投资分析

单选题国债期货价格为100,某可交割券的转换因子为1.0100,债券全价为106,应计利息为0.8,持有收益为2.8,则净基差为()。A 2.2B 1.4C 2.4D 4.2

题目

单选题

国债期货价格为100,某可交割券的转换因子为1.0100,债券全价为106,应计利息为0.8,持有收益为2.8,则净基差为()。

A

2.2

B

1.4

C

2.4

D

4.2

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

TF1509合约价格为97.525,若其可交割券2013年记账式附息(三期)国债价格为 99.640,转换因子为1.0167,则该国债的基差为(??)。

A. 99.640-97.5251.0167

B. 99.640-97.5251.0167

C. 97.5251.0167-99.640

D. 97.525-1.016799.640

B. 99.640-97.5251.0167

C. 97.5251.0167-99.640

D. 97.525-1.016799.640

答案:A

解析:

国债基差=国债现货价格-国债期货价格转换因子=99.640-97.5251.0167。

第2题:

IF1509合约价格为97.525,若其可交割券2013年记账式附息(三期)国债价格为99.640,转换因子为1.0167,则基差为( )。

A.0.4783

B.3.7790

C.2.115

D.0.4863

B.3.7790

C.2.115

D.0.4863

答案:D

解析:

国债基差=国债现货价格-国债期货价格×转换因子=99.640-97.525×1.0167=0.4863。

第3题:

发票价格的计算公式为( )。

A:国债期货交割结算价*转换因子-应计利息?

B:国债期货交割结算价*转换因子+应计利息?

C:国债期货发行价*转换因子+应计利息?

D:国债期货交割结算价/转换因子+应计利息

B:国债期货交割结算价*转换因子+应计利息?

C:国债期货发行价*转换因子+应计利息?

D:国债期货交割结算价/转换因子+应计利息

答案:B

解析:

发票价格=囯债期货交割结算价8转换因子+应计利息

第4题:

国债期货价格为100,某可交割券的转换因子为1.0100,债券全价为106,应计利息为0.8,持有收益为2.8,则净基差为()。

A.2.2

B.1.4

C.2.4

D.4.2

B.1.4

C.2.4

D.4.2

答案:B

解析:

净基差=基差-持有收入+融资成本=国债现货价格-期货价格×转换因子-持有收入+融资成本。因为持有收入=0.8+2.8=3.6,净基差=106-100×1.01-3.6=1.4。

第5题:

下列关于国债期货的发票价格的说法,正确的是( )。

A.根据中金所规定,国债期货交割时,应计利息的日计数基准为“实际持有天数×实际计息天数”

B.根据中金所规定,国债期货交割时,应计利息的日计数基准为“实际持有天数/实际计息天数”

C.发票价格=国债期货交割结算价×转换因子+应计利息

D.发票价格=国债期货交割结算价×转换因子-应计利息

B.根据中金所规定,国债期货交割时,应计利息的日计数基准为“实际持有天数/实际计息天数”

C.发票价格=国债期货交割结算价×转换因子+应计利息

D.发票价格=国债期货交割结算价×转换因子-应计利息

答案:B,C

解析:

可交割国债的转换因子乘以期货交割结算价可得到转换后该国债的价格(净价),用国债净价加上持有国债期间的应计利息收入即可得到国债期货交割时卖方出让可交割国债时应得到的实际现金价格(全价),该价格为可交割国债的出让价格,也称发票价格。计算公式如下:发票价格=国债期货交割结算价×转换因子+应计利息,C项正确,D项错误。根据中金所规定,国债期货交割时,应计利息的日计数基准为“实际持有天数/实际计息天数”。B项正确,A项错误。故本题答案为BC。

第6题:

国债期货交割时,可交割国债发票价格的计算公式为:发票价格=期货交割结算价X转换因子+应计利息。( )

答案:对

解析:

国债期货交割时,可交割国债发票价格的计算公式为:发票价格=期货交割结算价×转换因子+应计利息。

第7题:

发票价格的计算公式为( )。

A.国债期货交割结算价*转换因子-应计利息

B.国债期货交割结算价*转换因子+应计利息

C.国债期货发行价*转换因子+应计利息

D.国债期货交割结算价/转换因子+应计利息

B.国债期货交割结算价*转换因子+应计利息

C.国债期货发行价*转换因子+应计利息

D.国债期货交割结算价/转换因子+应计利息

答案:B

解析:

发票价格=囯债期货交割结算价8转换因子+应计利息

第8题:

某国债券期货合约与可交割国债的基差的计算公式为( )。

A. 国债现货价格-国债期货价格转换因子

B. 国债期货价格-国债现货价格/转换因子

C. 国债现货价格-国债期货价格/转换因子

D. 国债现货价格转换因子-国债期货价格

B. 国债期货价格-国债现货价格/转换因子

C. 国债现货价格-国债期货价格/转换因子

D. 国债现货价格转换因子-国债期货价格

答案:A

解析:

转换因子实质上是面值1元的可交割国债在其剩余期限内的所有现金流按国债期货合约标的票面利率折现的现值。所以,国债基差=国债现货价格-国债期货价格转换因子。

第9题:

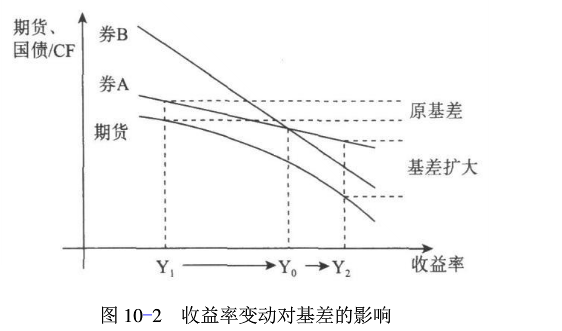

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

答案:D

解析:

当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。

第10题:

对于任一只可交割券,P代表面值为100元国债的即期价格,F代表面值为100元国债的期货价格,C代表对应可交割国债的转换因子,其基差B为( )。

A、B=(FC)﹣P

B、B=(PC)﹣F

C、B=P﹣F

D、B=P﹣(FC)

A、B=(FC)﹣P

B、B=(PC)﹣F

C、B=P﹣F

D、B=P﹣(FC)

答案:D

解析:

国债期货的基差是指经过转换因子调整之后的期货价格与其现货价格之间的差额。对于任一只可交割券,其基差为B=P﹣(FC)。