中级金融专业

单选题面值1000元的两年期零息债券,购买价格为950元,如果按半年复利计算,那么债券的到期收益率是( )。A 2.58%B 2.69%C 5.00%D 5.26%

题目

2.58%

2.69%

5.00%

5.26%

相似问题和答案

第1题:

面额1000元的二年期零息债券,购买价格为950元,如果按照每半年支付一次利息,那么债券的到期收益率是( )。

A.2.58%

B.2.596%

C.5%

D.5.26%

解析:950-1000/[(1+r/2)4],解得r=2.58%。

第2题:

ABC公司平价购买刚发行的面值为1000元(5年期、每半年支付利息40元)的债券,该债券按年计算的到期收益率为( )

A、4%

B、7.84%

C、8%

D、8.16%

第3题:

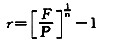

设P为债券价格,F为面值,r为到期收益率,n是债券期限。如果按年复利计算,零息债券到期收益率的计算公式为( )。

A.-1

B.-1

C.1

D.1

解析:本题考查零息债券到期收益率的公式。

第4题:

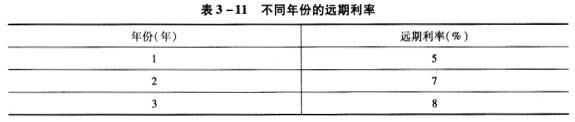

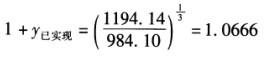

零息债券的价格反映了远期利率,具体如表3-11所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。

根据案例回答82—85题。

A:6.214%

B:6.558%

C:6.602%

D:6.769%

债券到期收益率:60/(1+YTM)+60/(1+YTM)2+(1000+60)/(1+YTM)3=984.10(元),可得:YTM=6.602%。

60*1.07*1.08+60*1.08+1060=1194.14(元),设预期可实现的复利收益率为y已实现,可得:

解得:y已实现=6.66%。

一年后,债券的价格=60/(1+7%)+1060/(1+7%)2=981.92(元);其中,资本损失为:984.10-981.92=2.18(元),持有期间的收益=[60+(-2.18)]/984.10=0.0588,即5.88%。

第5题:

假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为( )。

A.r=F/C

B.r=C/F

C.r=(F/P)1/n-1

D.r=C/P

解析:r=(F/P)1/n-1。

第6题:

面额为1000元的二年期零息债券,购买价格为950元,如果按照每半年支付一次利息,那么债券的到期收益率是( )。

A.2.58%

B.2.596%

C.5%

D.5.26%

解析:950=1000/[(1+r/2)4],解得r=2.58%。

第7题:

A、贴现债券

B、零息债券

C、附息债券

D、单利债券

第8题:

假设P为债券价格,F为面值,C为票面收益,r为到期收益率,凡是债券期限,如果按年复利计算,零息债券到期收益率为( )。

A.

B.

C.

D.

解析:到期收益率,即到期时信用工具的票面收益及其资本损益与买人价格的比率。

第9题:

某15年期的零息债券面值为1000元,债券的必要回报率为8%,若采用半年复利,那么,该债券的价格应当确定为( )元。

A.298

B.308

C.326

D.347

解析:根据零息债券价格的计算公式:

第10题:

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。根据案例回答86-89题。

A:6.824%;8.353%

B:8.333%;8.472%

C:8.472%;8.857%

D:6.854%;8.877%

第二年的远期利率:f2=(1+y2)2/(1+y1)-1=1084722/1.06-1=0.11,即11%。

预期价格=112/1.11=100.90(元);预期持有期收益率=[12+(100.90-106.51)]/106.51=6.00%。

如果存在流动溢价,则E(r2)<f2,E(价格)=112/[1+E(r2)]>100.90,E(HPR)>6.00%。