中级运输经济

单选题某企业发行3年期债券,每张面值100元,票面利率10%,每年计息2次,到期一次还本付息,按复利法计算,每张债券到期本利和是()元。A 103B 134C 160D 177

题目

103

134

160

177

相似问题和答案

第1题:

A公司2002年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为33%。

要求通过计算回答下列互不相关的几个问题:

(1) 假定每年3月4日付息一次,到期按面值偿还。发行价格为1060/张,发行费用为6元/张,计算该债券的税后资本成本。

(2) 假定每年3月4日付息一次,到期按面值偿还。发行价格为1000/张,假设不考虑发行费用,计算该债券的税后资本成本。

(3) 假定每年3月4日付息一次,到期按面值偿还。B公司2005年3月4日按每张1120元的价格购入该债券并持有到期,计算该债券的到期收益率。

(4) 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2005年3月 4日按每张1020元的价格购人该债券并持有到期,计算该债券的名义年到期收益率和实际年到期收益率。

(5) 假定到期一次还本付息,单利计息。B公司2005年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率。

(6) 假定到期一次还本付息,单利计息。B公司2005年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率(复利,按年)。

(7) 假定每年3月4日付息一次,到期按面值偿还,必要报酬率为12%。B公司2004年 3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(8) 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。必要报酬率为12%,B公司2004年3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(9) 假定到期一次还本付息,单利计息,必要报酬率为12%。B公司2004年3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(10) 假定到期一次还本付息,单利计息,必要报酬率为12%。B公司2004年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(复利,按年)。

(1) 假设债券的资本成本为i,则有: NPV=1000×10%×(1-33%)×(P/A,i,5)+1000×(P/S,i,5)-1054 由于平价发行,不考虑筹资费的情况下,债券的资本成本=票面利率(1-所得税税率)=10%×(1-33%)=6.7%,而在溢价发行的情况下,意味着其他条件不变,发行公司的筹资额增加,所以其资本成本肯定小于6.7%。因此,要按低于6.7%的折现率来测试。 当i=5%,NPV=1000×10%×(1-33%)×(P/A,5%,5)+1000×(P/S,5%,5)-1054=

第2题:

通过计算回答下列互不相关的几个问题:'

1) 假定每年1 月1 日付息一次,到期按面值偿还。发行价格为1030 元/张,发行费用为8 元/张,计算该债券的税后资本成本。

2) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。C 公司2013 年1月1 日按每张1020 元的价格购入该债券并持有到期,计算该债券的有效年到期收益率。

3) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。折现率为10%,甲公司2012 年1 月1 日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,甲公司才可以考虑购买。

1000×8%×(P/A,i,5)+1000×(P/F,i,5)=(1030-8)(1 分)

当i=8%时,1000×8%×(P/A,8%,5)+1000×(P/F,8%,5)=1000.02

当i=7%时,1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041.02

运用内插法,列式为(i-7%)/(8%-7%)=(1022-1041.02)/(1000.02-1041.02)

解得i=7.46%(1 分)

债券的税后资本成本=7.46%×(1-25%)=5.60%(1 分)

2)设半年到期收益率为i,则有:

1000×4%×(P/A,i,4)+1000×(P/F,i,4)=1020(1 分)

当i=4%时,1000×4%×(P/A,4%,4)+1000×(P/F,4%,4)=1000

当i=3%时,1000×4%×(P/A,3%,4)+1000×(P/F,3%,4)=1037.18

运用内插法,列式为(i-3%)/(4%-3%)=(1020-1037.18)/(1000-1037.18)

解得i=3.46%(1 分)

债券的有效年到期收益率=(1+3.46%)2-1=7.04%(1 分)

3)】债券价值=1000×4%×(P/A,5%,6)+1000×(P/F,5%,6)

=40×5.0757+1000×0.7462

=949.23(元)(1 分)

所以,当债券价格低于949.23 元时,甲公司才可以考虑购买

第3题:

在复利计息,到期一次还本的条件下,债券票面利率与到期收益率不一致的情况有( )。

A.债券平价发行,每年付息一次

B.债券平价发行,每半年付息一次

C.债券溢价发行,每年付息一次

D.债券折价发行,每年付息一次

E.债券平价发行,单利计息到期一次还本付息

第4题:

要求:

(1)假定每年4月7日付息一次,到期按面值偿还。如果乙公司可以在2022年4月8日按每张1000元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(2)假定每年4月7日付息一次,到期按面值偿还。如果丙公司可以在2022年4月8日按每张1009元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(3)假定每年4月7日付息一次,到期按面值偿还。丁公司计划在2021年4月8日购入该债券并持有至到期,要求的最低投资收益率为8%,计算该债券的价格低于多少时可以购入。

(2)NPV=1000×6%×(P/A,i,3)+1000×(P/F,i,3)-1009

当i=6%,NPV=1000×6%×(P/A,6%,3)+1000×(P/F,6%,3)-1009=-9(元)

当i=5%,NPV=1000×6%×(P/A,5%,3)+1000×(P/F,5%,3)-1009=18.19(元)

i=5%+(0-18.19)/(-9-18.19)×(6%-5%)=5.67%

(3)债券的价值=1000×6%×(P/A,8%,4)+1000×(P/F,8%,4)=60×3.3121+1000×0.735=933.73(元)

因此当债券的价格低于933.73元时可以购入。

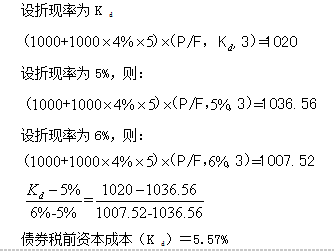

第5题:

要求:计算该债券的税前资本成本。

第6题:

某企业发行三年期债券,每张面值100元,票面利率8%,每年计息四次,到期一次还本付息,则该债券到期本利和及实际年利率分别为( )。

A.126.8元 .8.2%

B.126元.8%

C.126.8元.8.93%

D.126元.8.2%

一年计息四次,即一年有四个计息期,三年共有12个计息期。

名义年利率为8%,则每季度的利率为8%/4=2%。到期本利和为

F=P(1+i)n=100×(1+2%)12=126.8元

实际年利率=(1+8%/4)4-1=8.2%

第7题:

B、924.16

C、856.32

D、1080.69

第8题:

被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )万元。

A.109

B.116

C.122

D.154

解析:本题考核点为长期债权投资评估值的计算。P=100×1(S/A,15%,3)+100×1× (S/F,15%,3)={100×1×9%×[(1+15%)3-1)÷15%+100×(1+15%)3}万元=116万元。

第9题:

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有到期,计算该债券的内部收益率。

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有到期,计算该债券的内部收益率。

(3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购入该债券并持有到期,市场利率为12%,计算该债券的价格低于多少时可以购入。

(2)NPV=1000×10%×(P/A,i,2)+1000×(P/F,i,2)-1020

当i=10%,NPV=1000×10%×(P/A,10%,2)+1000×(P/F,10%,2)-1020=-20(元)

当i=8%,NPV=1000×10%×(P/A,8%,2)+1000×(P/F,8%,2)-1020=15.63(元)

i=8%+(0?15.63)/(?20?15.63)×(10%-8%)=8.88%。

【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

(3)债券的价值=1000×10%×(P/A,12%,3)+1000×(P/F,12%,3)=100×2.4018+1000×0.7118=951.98(元),当债券的价格低于951.98元时可以购入。

第10题:

B.1000

C.1218.4

D.1260