财务成本管理

多选题某公司年息税前盈余为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报不变,股票账面价值2000万元,负债金额600万元(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的β系数为1.2,则可以得出( )。A公司的普通股资本成本为l2.8%B公司的股票的市场价值为5140.6万元C公司的股票的市场价值为2187.5万元D公司的市场价值为2600万元

题目

公司的普通股资本成本为l2.8%

公司的股票的市场价值为5140.6万元

公司的股票的市场价值为2187.5万元

公司的市场价值为2600万元

相似问题和答案

第1题:

某公司目前的资金总量为1000万元,其中,债务400万元,年平均利率10%;普通股600万元 (每股面值10元)。目前市场无风险报酬率8%,市场风险股票的必要收益率13%,该股票的β为1.6。该公司年息税前利润240万元。所得税税率33%。

要求根据以上资料:

(1)计算该公司股票价值。

(2)计算该公司的市场总价值。

(3)计算加权平均资金成本。

(1)按资本资产定价模型

必要收益率=8%+1.6×(13%-8%)=16%

股票市场价值=(240-400×10%)×(1-33%)/16%=837.5(万元)

(2)该公司总价值=400+837.5=1237.5(万元)

(3)加权平均资金成本=10%×(1-33%)× 400/1237.5+16%×837.5/1237.5=12.99%

【解析】该题有两点需注意:一是股票的价值按其公司每年的税后净利润相等的前提下求现值 (即永续年金求现值,折现率为股票的预期报酬率);二是计算加权平均资金成本时,权数是按其市价确定的。

第2题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

普通股股本

(每股面值10元,流通在外1000万股) 10000 资本公积 20000 盈余公积 4000 未分配利润 5000 股东权益合计 39000

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股,发放股票股利后,股东权益各项日有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

(1)发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股变为10000+2000=12000(万元)

资本公积、盈余公积不变。

未分配利润变为5000-2000=3000(万元)

股东权益总额不变,仍为39000万元。

每股净资产=39000/1200=32.5(形股)

(2)股票分割后:

普通股股数为1000×2=2000(万股)

普通股、资本公积、盈余公积、未分配利润等均不发生变化。股东权益总额也不发生变化。

每殷净资产=39000/2000=19.5(元/股)

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

B.该公司利润将增加50万元

C.该公司资本公积金将增加50万元

D.该公司盈余公积金将增加50万元

第5题:

要求:计算资本结构调整后的普通股资本成本、普通股市场价值、企业总价值和加权平均资本成本

普通股资本成本=8%+1.4×(12%-8%)=13.6%

(2)计算普通股市场价值

普通股市场价值=[(600-600×10%)(1-25%)-1000×12%]/13.6%=2095.59(万元)

(3)计算企业总价值

企业总价值=2095.59+600+1000=3695.59(万元)

(4)计算加权平均资本成本

加权平均资本成本=10%×(1-25%)×600/3695.59+13.6%× 2095.59/3695.59+12%×1000/3695.59=12.18%

第6题:

A、7100

B、7200

C、7000

D、10000

解析:权益资本成本=5%+1.4×(10%-5%)=12%,根据年税后利息和年息税前利润永远保持不变可知,年税前利润永远保持不变,因为平均所得税税率不变,所以,年净利润永远保持不变,又因为净利润全部作为股利发放,所以,股利永远保持不变。因为不增发或回购股票,所以,股权现金流量=股利,即股权现金流量永远不变。因为权益资本成本永远保持不变,所以,公司股票的市场价值=股权现金流量/权益资本成本=股利/权益资本成本=净利润/权益资本成本=[1200×(1-25%)-800×6%]/12%=7100(万元)。

第7题:

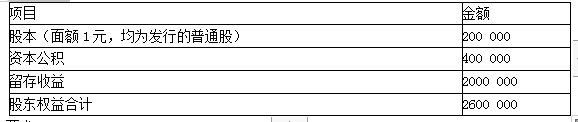

单位:元

要求:

(1)假设实施前股票市价为20元,计算实施后股东权益各项目的金额以及股东权益合计。

(2)假设某股东持有20000股普通股,假设盈利总额和市盈率不变,计算发放股票股利前后其持股比例和持股总价值。

实施后资本公积=400 000+20 000×(20-1)=780 000(万元)

实施后留存收益=2000 000-20 000×20=1600 000(万元)

股东权益合计=220 000+780 000+1600 000=2600 000(万元)

(2)实施前持股比例=20 000/200 000=10%

实施后持股比例=[20 000×(1+10%)]/[200 000×(1+10%)]=10%

实施前持股总价值=20 000×20=400 000(元)

实施前每股收益=440 000/200 000=2.2(元)

实施前市盈率=20/2.2=10/1.1

实施后每股收益=440 000/[200 000×(1+10%)]=2(元)

实施后每股市价=2×(10/1.1)=20/1.1=18.18(元)

实施后持股总价值=22000×18.18=400 000(元)

第8题:

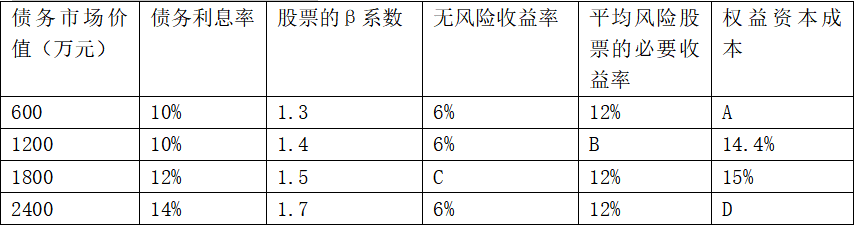

某公司息税前利润为600万元,公司适用的所得税率为33%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资金结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资金的成本情况见表1:表1债务利息与权益资金成本

要求:

(1)填写表1中用字母表示的空格;

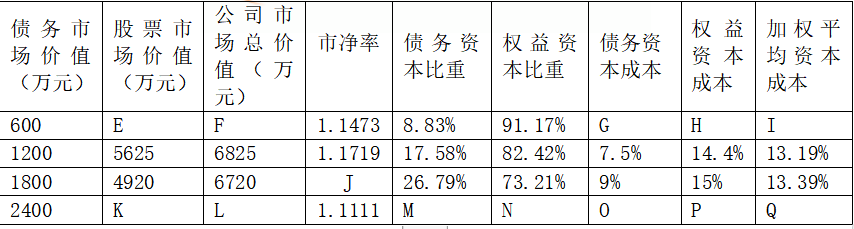

(2)填写表2公司市场价值与企业综合资金成本中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资金结构。

(1)根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%

B=16%

C=6%

D=6%+2×(16%-6%)=26%

(2)E=净利润/股票资金成本=(600-400×8%)×(1-33%)/19%=2002.95(万元)

F=400+2002.95=2402.95(万元)

G=8%×(1-33%)=5.36%

H=A=19%

I=5.36%×20%+19%×80%=16.27%

J=(600-1000×14%)×(1-33%)/26%=1185.38(万元)

K=1185.38+1000=2185.38

L=M=1000/2000=50%

N=14%×(1-33%)=9.38%

O=D=26%

P=9.38%×50%+26%×50%=17.69%

(3)由于负债资金为800万元时,企业价值最大同时加权平均资金成本最低,所以此时的结构为公司最优资金结构。

第9题:

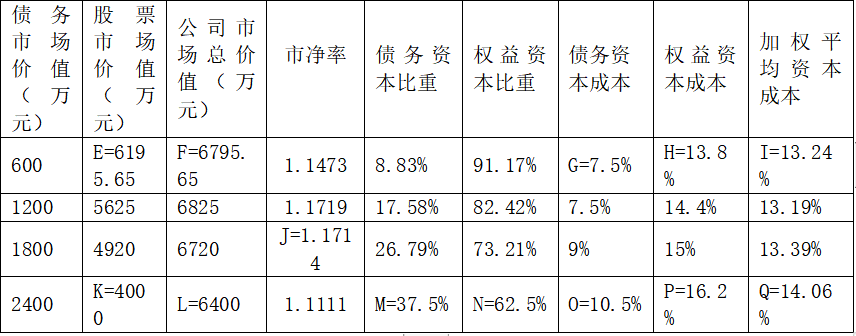

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

第10题:

B.公司权益资本成本为19%

C.公司股票的市场价值为7100万元

D.公司的加权平均资本成本为11.39%

E.公司的加权平均资本成本为12%