财务成本管理

问答题如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(F/P,8%,4)=1.3605(P/A,9%,4)=3.2397,(P/A,10%,4)=3.1699,(P/F,9%,4)=0.7084(P/F,10%,4)=0.6830,(P/A,15%,4)=2.8550,(P/F,15%,4)=0.5718

题目

相似问题和答案

第1题:

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

【答案】

(1)甲方案:

长期债券成本=10%×(1-25%)/(1-l%)=7.58%

普通股成本=[10%1(1-5%)]+4%=14.53%

平均资本成本=(500/1000)×7.58%+(500/1000)×14.53%=11.06%

(2)乙方案:

普通股成本=12%/(1-4%)+5%=17.5%

留存收益成本=12%+5%=17%

平均资本成本=(400/1000)×17.5%+(600/1000)×17%=17.2%

因为甲方案的平均资本成本最低,所以甲方案形成的资本结构最优,应该选择

甲方案。

第2题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年付息、到期一次还本,当时市场利率为10%,那么,该公司债券发行价格应为107.58元。( )

债券发行价格=100×12%×(P/A,10%,5)+100)<(P/F,10%,5)=107.58(元)

第3题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,而当时市场利率为10%,那么,该公司债券发行价格应为( )元。

A.93.22

B.100

C.105.35

D.107.58

解析:债券行价格

+100×12%×3.7909= 62.09+12×3.7907=107.58。

+100×12%×3.7909= 62.09+12×3.7907=107.58。

第4题:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

(1)发行日每份纯债券的价值

=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)

=1000×5%×3.7908+1000×0.6209

=810.44(元)

(2)可转换债券的转换比率=1000/25=40

第4年末的债券价值=1050/(1+10%)=954.55(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.24(元),大于债券价值954.55元,所以第4年年末每份可转换债券的底线价值1197.24(元)

(3)因为甲公司股票的价格到第四年是22×(F/P,8%,4)≈30,等于25×1.2=30,所以如果在第四年不转换,则在第五年末就要按照1050元的价格被赎回,则理性投资人会在第四年就转股。

转换价值=22×(F/P,8%,4)×40=1197.24(元)

计算可转换债券的税前资本成本:

1000=50×(P/A,i,4)+1197.24(P/F,i,4)

当利率为9%时:

50×(P/A,9%,4)+1197.24×(P/F,9%,4)=1010.11

当利率为10%时

50×(P/A,10%,4)+1197.24×(P/F,10%,4)=976.21

内插计算得出:(i-9%)/(10%-9%)=(1000-1010.11)/( 976.21- 1010.11 )

解得:i=9.30%

所以可转换债券的税前资本成本9.30%。

因为可转换债券的税前资本成本小于等风险普通债券的市场利率(10%),对投资人没有吸引力,所以,筹资方案不可行。

(4)因为目前的股权成本是0.715/22+8%=11.25%,如果它的税后成本高于股权成本11.25%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

如果它的税前成本为10%,此时票面利率为r1,则:

1000=1000×r1×(P/A,10%,4)+1197.24×(P/F,10%,4)

解得r1=5.75%,

因为要求必须为整数,所以票面利率最低为6%。

如果它的税前成本为11.25%/(1-25%)=15%,此时票面利率为r2,则:

1000=1000×r2×(P/A,15%,4)+1197.24×(P/F,15%,4)

解得:r2=11.05%

因为要求必须为整数,所以票面利率最高为11%。

所以:使筹资方案可行的最低票面利率为6%;使筹资方案可行的最高票面利率为11%。

第5题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可

第6题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,而当时市场利率为10%,那么,该公司债券的价值为( )元。

A.93.22

B.100

C.105.35

D.107.58

计算债券价值的公式通常分为到期一次还本付息和每年年末付一次息两种情况,故债券价值的计算公式有两个:

(1)每年年末付一次息:债券价值=100×(P/F,10%,5)+100×12%×(P/A,10%,5)=107.58(元)

(2)到期一次还本付息:债券价值=100×(1+12%×5)×(P/F,10%,5)=99.34(元)根据给出的选项应选择D选项。

第7题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。

B.采用甲方案筹资

C.采用乙方案筹资

D.不做选择标准答

第8题:

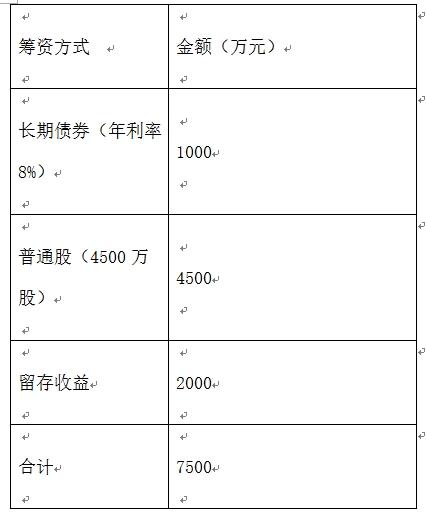

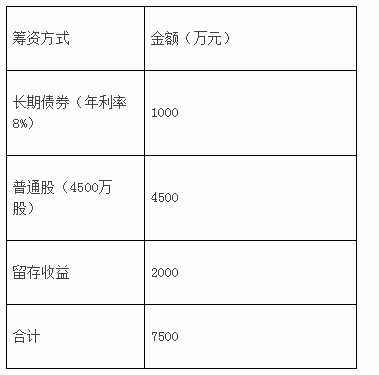

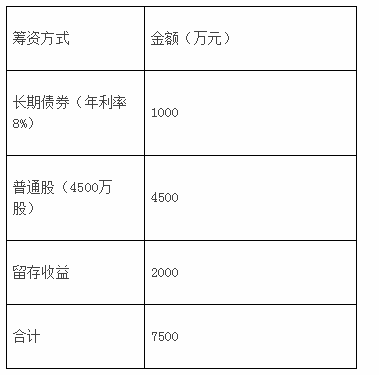

已知某公司当前资金结构如下:

筹资方式

金额(万元)

长期债券(年利率8%) 普通股(4500万股) 留存收益

1 000 4500 2000

合 计

7500

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。

第9题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。

B.采用甲方案筹资

C.采用乙方案筹资

D..两个筹资方案均不可

第10题:

要求:

(1)计算该分离型附认股权证债券的税前资本成本。

(2)判断该筹资方案是否合理,并说明理由。

(3)如果A公司希望在其他条件不变的情况下,通过调整票面利率的方式,使该筹资方案可行,试计算该分离型附认股权证债券票面利率的最低水平(计算结果保留百分号前两位小数)。

第10年末执行认股权证的现金净流量=20×(32.58-22)=211.6(元)

购买1份附认股权证债券的现金流量如下:

设该附认股权证债券的内含报酬率为IRR,令投资于该附认股权证债券的净现值=0,可得:

80×(P/A,IRR,20)+1000×(P/F,IRR,20)+211.6×(P/F,IRR,10)-1000=0

当折现率为8%时,NPV=98.01(元)

当折现率为9%时,NPV=-1.90(元)

利用内插法,可得:

解得:IRR=8.98%

(2)该附认股权证债券的税前期望报酬率8.98%<等风险的普通债券市场利率10%,债券投资者不会接受(投资于该附认股权证债券的净现值<0),因此,该筹资方案不合理。

(3)调整该附认股权证债券票面利率的目标是使附认股权证债券投资的净现值>0。

设该附认股权证债券票面利息为I,令投资于该附认股权证债券的净现值=0,可得:

I×(P/A,10%,20)+1000×(P/F,10%,20)+211.6×(P/F,10%,10)-1000=0

解得:I=90.42(元)

即:提高票面利率至90.42/1000=9.04%以上,方案可行。