中级会计职称

已知某公司当前资本结构如下:因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。 要求: (1)计算两种筹资方案下每股收益无差别点的息税前利润。 (2)计算处于每股收益无差别点时乙方案的财务杠杆系数。 (3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。 (4)如果公司预

题目

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。

相似问题和答案

第1题:

使用当前的资本成本作为项目的折现率应满足的条件有( )。

A.项目的预期收益与企业当前资产的平均收益相同

B.项目的风险与企业当前资产的平均风险相同

C.项目的资本结构与企业当前的资本结构相同

D.资本市场是完善的

解析:使用当前的资本成本作为项目的折现率应同时满足等风险和等资本结构假设。

第2题:

已知当前的国债利率为3%,某公司适用的所得税税率为25%。出于追求最大税后收益的考虑,该公司决定购买一种金融债券.该金融债券的利率至少应为()

A.2.65%

B.3%

C.3.75%

D.4%

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

B、项目的风险与企业当前资产的平均风险相同

C、项目的资本结构与企业当前的资本结构相同

D、项目的内部收益率大于0

第5题:

Ⅰ.如果市场资本化率为每年10%,则当前股价为29元

Ⅱ.如果市场资本化率为每年10%,则当前股价为168元

Ⅲ.如果市场资本化率为每年15%,则当前股价为84元

Ⅳ.如果市场资本化率为每年15%,则当前股价为8.5元

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅳ

公式:V=D1/(k-g)

已知g=5D=8

若k=10%,则V=8×(1+5%)/(10%-5%)=168

若k=15%,则V=8×(1+5%)/(15%-5%)=84

故Ⅱ、Ⅲ项正确。

第6题:

第7题:

已知有如下结构体:

A.

A.

B.

C.

D.

A.A

B.B

C.C

D.D

本题主要考查结构指针:p=&data,访问结构体的成员。它可以通过结构变量访问,即data可以用等价的指针形式:(*p).a和p->a来访问结构体变量中的成员。

第8题:

某公司普通股市价为每股25元,当前每股股利为0.5元,预计股利每年增长10%,则保留盈余资本成本为( )。

A.0.1

B.0.15

C.0.11

D.0.12

解析:保留盈余的资金成本=预计下年每股股利/每股市价+股利的年增长率=0.525+10%=12%

第9题:

设备有关资料

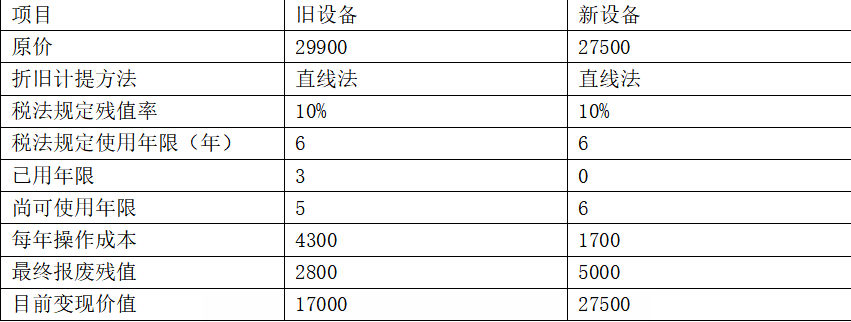

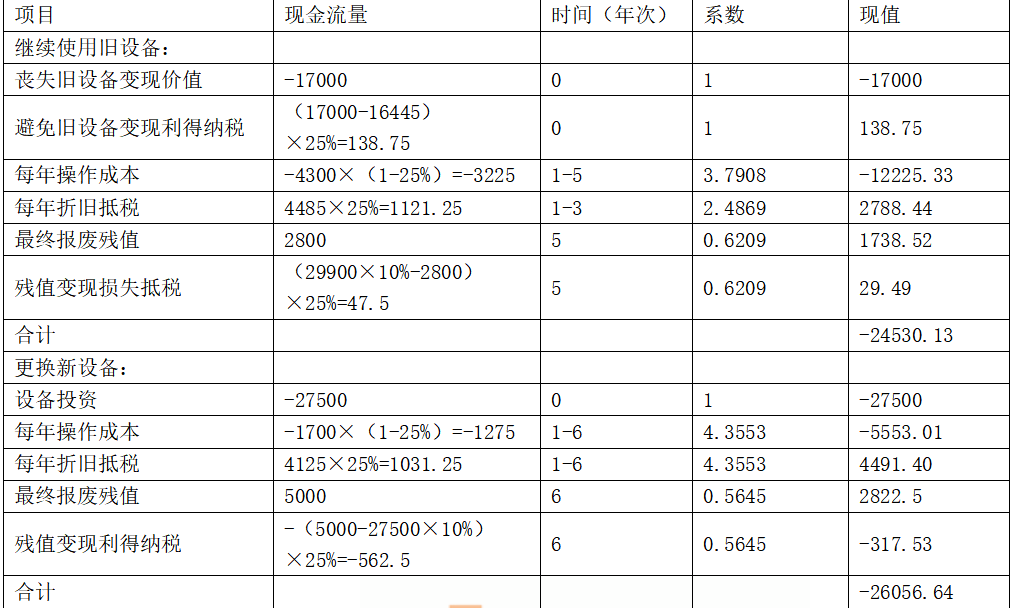

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

第10题:

B.若资本市场是完善的,则可以使用企业当前的资本成本作为该项目的折现率

C.若公司继续采用相同的资本结构为新项目筹资,则可以使用企业当前的资本成本作为该项目的折现率

D.可以使用无风险利率作为资本成本

若资本市场是完善的,改变资本结构不影响资本成本。