财务成本管理

问答题F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下: 其他资料如下: (1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。 (2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。 (3)加权平均资本成本为12%。 (4)F公司适用的企业所得税税率为25%。 要求: 假设其他因素不变,为使2018年底的股权价值提高到700亿元,F公司2017年的实

题目

参考答案和解析

相似问题和答案

第1题:

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()

B 、 2

C 、 1.46

D 、 1.58

第2题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。

A:应收账款周转天数减少

B:长期股权投资提高

C:应付账款减少

D:营业成本减少

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。

第3题:

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下(单位:亿元):

年

份

2008年实际(基期)

2009年预计

利润表项目:

一.销售收入

500

530

减:营业成本和费用(不含折旧)

380

400

折旧

25

30

二.息税前利润

95

100

减:财务费用

21

23

三.税前利润

74

77

减:所得税费用

14.8

15.4

四.净利润

59.2

61.6

资产负债表项目:

流动资产

267

293

固定资产净值

265

28l

资产总计

532

574

流动负债

210

222

长期借款

164

173

债务合计

374

395

股本

100

100

期末未分配利润

58

79

股东权益合计

158

179

负债及股东权益总计

532

574

其他资料如卜:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

1.【答案】

(1)经营现金净流量=61.6+23×(1-20%)+30-[(293-222)-(267-210)]=96(亿元)

购置固定资产支出=(281-265)+30=46(亿元)

实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

(2)实体价值=50/(12%-6%)=833.33(亿元)

股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)

864=实体现金流量/(12%-6%)

实体现金流量=51.84(亿元)

(4)经济利润=61.6+23×(1-20%)-(164+158)×10%=41.36(亿元)

第4题:

根据表中数据,该公司2011年的应收账款周转次数为()次。

B.1.2

C.1.4

D.4.0

第5题:

该公司2017年度的营业毛利率为( )。

B.30%

C.35%

D.65%

第6题:

根据以上资料,回答题:

如果该公司应收账款周转次数增加,说明公司 ()。

B 、 长期股权投资收益提高

C 、 应付账款减少

D 、 营业成本减少

应收账款周转天数减少。

第7题:

根据以上资料,回答题:

根据表中数据,该公司2011年的应收账款周转次数为 ()次。

B 、 1.2

C 、 1.5

D 、 4 .0

4.2÷2.8=1.5

第8题:

该公司2017年度的存货周转率为( )次。

B.1.2

C.2.6

D.4.0

第9题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。

A:26%

B:36%

C:35%

D:50%

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。

第10题:

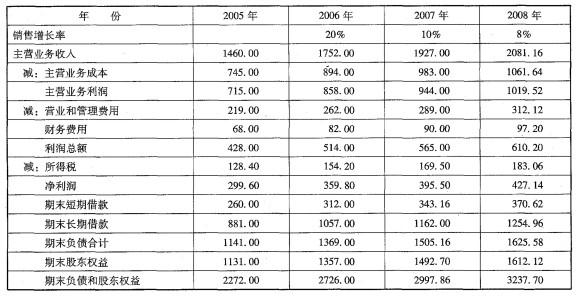

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%。公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

请问该公司哪一年不能完成目标经济利润?该年的投资资本回报率提高到多少才能完成目标经济利润?

因为:188 = (1369 + 1357)(投资资本回报率-10% )

所以:投资资本回报率为16. 90%。