财务成本管理

问答题F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税税率为25%。要求:使用现金流量折现法估计F公司2018年底的公司实体价值和股权价值。

题目

参考答案和解析

相似问题和答案

第1题:

某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)汁算该公司的债务利息抵税的价值。

(1)税前加权平均资本成本

=1/(1+0.5)×10%+0.5/(1+0.5)×6%=8.67%

该公司的无负债企业价值

=400/(8.67%一4%)=8565.31(万元)

(2)考虑所得税时企业的股权资本成本

=8.67%+(8.67%一6%)×0.5×(1—25%)=9.67%

税后加权平均资本成本

=1/(1+0.5)×9.67%+0.5/(1+0.5)×6%×(1—25%)=7.95%

该公司包括债务利息抵税的企业价值

=400/(7.95%一4%)=10126.58(万元)

(3)该公司的债务利息抵税的价值

=10126.58—8565.31=1561.27(万元)

第2题:

资料:(1)F公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的

资产负债表和利润表如下所示:

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。“投资收益”具有可持续性。

要求:

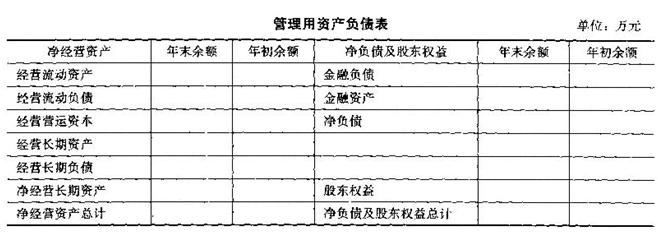

(1)填写下表(不要求列出汁算过程):

(2)计算F公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出;

(3)计算F公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量;

(4)为了评估F公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量;

(5)如果预计F公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。F公司适用的加权平均资本成本为10%,计算F公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

第3题:

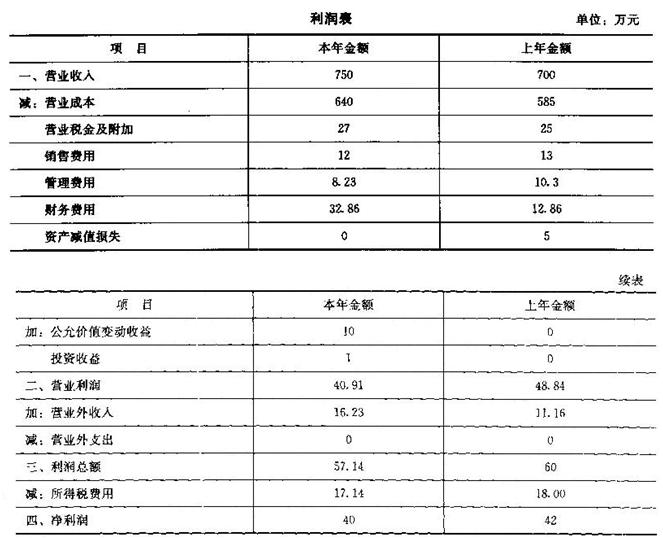

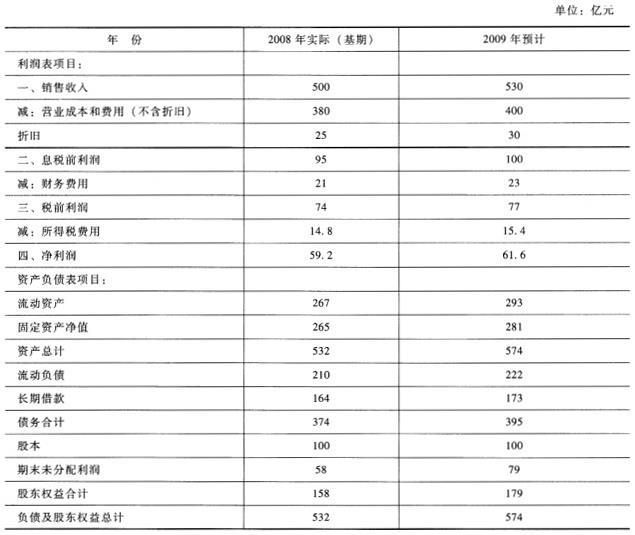

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下(单位:亿元):

年

份

2008年实际(基期)

2009年预计

利润表项目:

一.销售收入

500

530

减:营业成本和费用(不含折旧)

380

400

折旧

25

30

二.息税前利润

95

100

减:财务费用

21

23

三.税前利润

74

77

减:所得税费用

14.8

15.4

四.净利润

59.2

61.6

资产负债表项目:

流动资产

267

293

固定资产净值

265

28l

资产总计

532

574

流动负债

210

222

长期借款

164

173

债务合计

374

395

股本

100

100

期末未分配利润

58

79

股东权益合计

158

179

负债及股东权益总计

532

574

其他资料如卜:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

1.【答案】

(1)经营现金净流量=61.6+23×(1-20%)+30-[(293-222)-(267-210)]=96(亿元)

购置固定资产支出=(281-265)+30=46(亿元)

实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

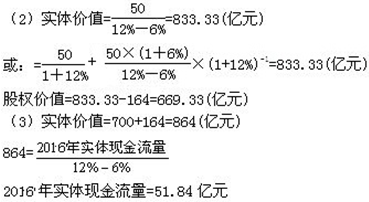

(2)实体价值=50/(12%-6%)=833.33(亿元)

股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)

864=实体现金流量/(12%-6%)

实体现金流量=51.84(亿元)

(4)经济利润=61.6+23×(1-20%)-(164+158)×10%=41.36(亿元)

第4题:

(1)2012年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;

(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;

(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;

(4)股权资本成本2013年为12%,2014年及其以后年度为10%;

(5)公司适用的所得税税率为25%。

<1>、计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<2>、计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<3>、计算2012年12月31日每股股权价值,判断公司股价被高估还是被低估。

2012年年末每股净负债=30×60%=18(元)

目标资本结构下每股净负债=30×50%=15(元)

2013年每股净负债减少额=18-15=3(元)

2013年每股债务现金流量

=18×6%×(1-25%)+3=3.81(元)(1分)

2013年每股股权现金流量

=6-3.81=2.19(元)(1分)

【思路点拨】每股实体现金流量=每股税后经营净利润-每股净经营资产增加,本题中,每股净经营资产未来保持不变,因此,每股净经营资产增加=0,即每股实体现金流量=每股税后经营净利润。

【考点“股权现金流量模型”】

2014年每股实体现金流量=6(元)(1分)

每股债务现金流量=15×6%×(1-25%)

=0.675(元)(1分)

每股股权现金流量=6-0.675=5.325(元)(1分)

【思路点拨】由于每股净经营资产保持不变,从2014年开始资本结构也保持不变,所以,从2014年开始每股净负债保持不变(一直为15元),净负债增加=0,每股债务现金流量=每股税后利息费用。

【考点“股权现金流量模型”】

每股股权价值=2.19/(1+12%)+(5.325/10%)/(1+12%)=49.5(元)(1分)

每股市价60元大于每股股权价值49.5元,因此该公司股价被高估了。(1分)

【思路点拨】由于从2014年开始,每股实体现金流量不变,每股债务现金流量也不变,所以,每股股权现金流量不变,即2014年及以后年度的每股股权现金流量在2014年初的现值=5.325/10%;进一步折现到2012年12月31日时,需要注意:由于2013年的折现率为12%,所以,应该除以(1+12%)。

【考点“股权现金流量模型”】

第5题:

(1)甲公司2012年的主要财务报表数据

单位:万元

(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为营业收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。

(4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。

(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

要求:

(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。

基期(修正):

经营营运资本=(50000×1%+4000+2250)-3000=3750(万元)净经营性长期资产=41250-0=41250(万元)

净经营资产总计=3750+41250=45000(万元)

净负债=36250-(750-50000×1%)=36000(万元)

股东权益=8000+1000=9000(万元)

2013年度:

经营营运资本=3750×(1+2%)=3825(万元)

净经营性长期资产=41250×(1+2%)=42075(万元)

净经营资产总计=45000×(1+2%)=45900(万元)

营业收入=50000×(1+2%)=51000(万元)

营业成本=51000×75%=38250(万元)

管理费用=1000×(1+2%)=1020(万元)

税前营业利润=51000-38250-1020=11730(万元)

经营利润所得税=11730×25%=2932.5(万元)

税后经营净利润=11730-2932.5=8797.5(万元)

利息费用=36000×8%=2880(万元)

利息费用抵税=2880×25%=720(万元)

税后利息费用=2880-720=2160(万元)

净利润=8797.5-2160=6637.5(万元)

公司计划将资本结构(净负债/净投资资本)逐步调整到65%,则年末净负债目标最低金额=45900×65%=29835(万元),目标净负债减少额=36000-29835=6165(万元);年末股东权益目标最大金额=45900×35%=16065(万元),目标股东权益增加额=16065-9000=7065(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而净利润6637.5万元小于目标股东权益增加额7065万元,按照剩余股利分配政策以及资本结构高于65%之前不分配股利,多余现金首先用于归还借款的要求,该公司当年不能给股东分配股利,即净利润6637.5万元全部留存,同时归还部分借款,因此,年末股东权益=9000+6637.5=15637.5

(万元),倒挤出年末净负债=45900-15637.5=30262.5(万元)。

2014年度:

经营营运资本=3825万元

净经营性长期资产=42075万元

净经营资产总计=45900万元

营业收入=51000万元

营业成本=38250万元

管理费用=1020万元

税前营业利润=11730万元

经营利润所得税=2932.5万元

税后经营净利润=8797.5万元

利息费用=30262.5×8%=2421(万元)

利息费用抵税=2421×25%=605.25(万元)

税后利息费用=2421-605.25=1815.75(万元)

净利润=8797.5-1815.75=6981.75(万元)

公司计划将资本结构(净负债/净投资资本)逐步调整到65%,则年末净负债目标最低金额=45900×65%=29835(万元),目标净负债减少额=30262.5-29835=427.5(万元)。

年末股东权益目标最大金额=45900×35%=16065(万元),目标股东权益增加=16065-15637.5=427.5(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而当年净利润为6981.75万元,大于股东权益增加427.5万元的要求,多余资金=6981.75-427.5=6554.25(万元),按照剩余股利分配政策以及资本结构高于65%之前不分配股利,多余现金首先用于归还借款的要求,甲公司当年可以给股东分配股利6554.25万元,即净利润当年留存427.5万元,同时归还借款427.5万元,因此,年末股东权益=15637.5+427.5=16065(万元),年末净负债=45900-16065=29835(万元)。

甲公司2013年度的实体现金流量=8797.5-(45900-45000)=7897.5(万元)

甲公司2014年度的实体现金流量=8797.5-(45900-45900)=8797.5(万元)。

(2)甲公司2012年12月31日的实体价值=7897.5×(P/F,10%,1)+8797.5/10%×(P/F,10%,1)=7897.5×0.9091+87975×0.9091=87157.69(万元)

甲公司2012年12月31日的债务价值=36000万元

甲公司2012年12月31日的每股股权价值=(87157.69-36000)/8000=6.39(元)

因为甲公司2012年12月31日的每股股权价值6.39元,大于其2012年12月31日的每股价格5元,所以,甲公司的股价被市场低估。

第6题:

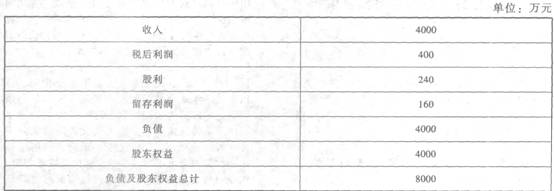

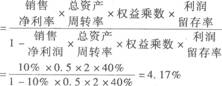

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

【答案】

(1)销售净利率=400/4000=10%

总资产周转率=4000/8000=0.5(次)权益乘数=8000/4000=2

利润留存率=160/400=40%可持续增长率

(2)目前的每股股利=240/400=0.6(元)

股票的资本成本=0.6×(1+4.17%)/15+4.17%=8.34%

(3)负债税后资本成本=8%×(1—25%)=6%

(4)公司的加权资本成本=8.34%×50%+6%×50%=7.17%

第7题:

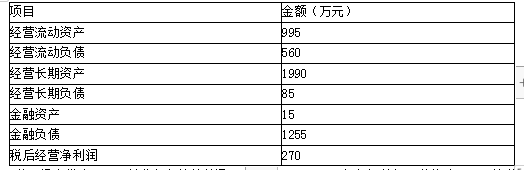

A公司没有优先股,目前发行在外的普通股为500万股,2016年年初的每股价格为4元。该公司适用的所得税税率为25%,加权平均资本成本为10%,A公司正在进行企业价值评估,预计2016年和2017年的净经营资产、税后经营净利润的增长率均为8%,从2018年开始稳定在5%。

要求:(1)计算2016年、2017年和2018年的实体现金流量;

(2)计算该公司的实体价值(计算结果保留整数);

(3)计算该公司的每股股权价值,并判断2016年年初的股价被高估还是被低估。

2015年净经营长期资产=1990-85=1905(万元)

2015年净经营资产=435+1905=2340(万元)

实体现金流量=税后经营净利润-净经营资产增加

2016年的实体现金流量=270×(1+8%)-2340×8%=104.4(万元)

2017年的实体现金流量

=270×(1+8%)×(1+8%)-2340×(1+8%)×8%=112.75(万元)

2018年的实体现金流量=270×(1+8%)×(1+8%)×(1+5%)-2340×(1+8%)×(1+8%)×5%=194.21(万元)

(2)实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21×(P/F,10%,3)+194.21×(1+5%)/(10%-5%)×(P/F,10%,3)=3398(万元)

或者:实体价值=104.4×(P/F,10%,1)+112.75×(P/F,10%,2)+194.21/(10%-5%)×(P/F,10%,2)=3398(万元)

(3)净债务价值=基期净负债=1255-15=1240(万元)

股权价值=实体价值-净债务价值=3398-1240=2158(万元)

每股股权价值=2158/500=4.32(元)

由于股价4元低于每股股权价值4.32元,所以股价被低估了。

第8题:

东方公司正在开董事会,研究收购方案。计划收购A、B、C三家公司,请您给估计-下这三家公司的市场价值。有关资料如下: [资料1]A公司去年年底的投资资本总额为5000万元,去年年底的金融负债为.2000万元,金融资产为800万元。预计按照今年年初的股东权益计算的权益净利率为15%,按照今年年初的净经营资产、净负债、股东权益计算的杠杆贡献率为5%;今年年底的投资资本总额为5200万元。A公司从明年开始,实体现金流量的增长率可以长期稳定在6%。A公司的加权平均资本成本为10%。 [资料2]B公司去年年底的资产负债表中的流动资产项目具体如下:货币资金100万元(B公司历史平均的货币资金/销售收入为2%,去年的销售收入为4000万元)、应收票据(带息)400万元,应收账款1400万元,预付账款20万元,应收股利50万元(其中有20%是属于短期权益投资形成的),其他应收款25万元,存货140万元,-年内到期的非流动资产30万元,交易性金融资产150万元,应收利息12万元,其他流动资产5万元。 流动负债项目具体如下:短期借款45万元,交易性金融负债10万元,应付票据(带息)4万元,应付账款109万元,预收账款8万元,应付职工薪酬15万元,应交税费3万元,应付利息5万元,应付股利60万元(不存在优先股股利),其他应付款18万元,预计负债6万元,-年内到期的非流动负债 16万元,其他流动负债1万元。 预计今年经营性流动资产的增长率为25%,经营性流动负债的增长率为60%,经营性长期负债增加100万元,经营性长期资产增加150万元,净负债增加23万元,净利润为540万元。B公司从明年开始,股权现金流量的增长率可以长期稳定在5%。B公司的权益资本成本为20%。[资料3]C公司是-家拥有大量资产并且净资产为正值的企业,去年的销售收入为7800万元,净利润为500万元,年初的普通股股数为200万股(均属于流通股),去年8月1日增发了240万股普通股(全部是流通股),年末的股东权益为4530万元,年末时应付优先股股利为50万元(C公司的优先股为10万股,清算价值为每股8元)。预计C公司每股净利的年增长率均为10%,股东权益净利率(按照期末普通股股东权益计算)和销售净利率保持不变。与C公司具有可比性的企业有三家,具体资料如下表所示:

实际市盈率

预期增长率

实际市净率

预期权益净利率

实际收入乘数

预期销售净利率

田

12

8%

2.5

12.5%

14

7%

乙

15

6%

2.0

8%

12

8%

丙

18

10%

3.0

12%

15

5%

要求: (1)按照实体现金流量法估计A公司在今年年初的股权价值; (2)按照股权现金流量法估计B公司在今年年初的股权价值; (3)计算C公司去年的每股收益、每股收入、每股净资产(分子如果是时点指标,则用年末数); (4)计算C公司的权益净利率和销售净利率; (5)按照股价平均法,选择合适的模型估计C公司在今年年初的股权价值。

(1)按照今年年初净经营资产计算的净经营资产净利率=15%-5%=10%

今年的税后经营净利润

=10%×今年年初的净经营资产=10%×今年年初的投资资本=10%×5000=500(万元)

今年的实体净投资-投资资本增加=5200-5000=200(万元)

今年的实体现金流量=500-200=300(万元)今年年初的实体价值

=300/(10%-6%)=7500(万元)今年年初的股权价值

=7500-(2000-800)=6300(万元)(2)今年年初的经营性流动资产

=4000×2%+1400+20+50×(1-20%)+25+140+30+5

=1740(万元)

今年的经营性流动资产增加=1740×25%=435(万元)今年年初的经营性流动负债=109+8+15+3+60+18+6+1=220(万元)

今年的经营性流动负债增加=220×60%=132(万元)今年的经营性营运资本增加=435-132=303(万元)今年的净经营性长期资产增加

=150-100=50(万元)

今年的实体净投资=303+50=353(万元)今年的股权净投资=353-23=330(万元)今年的股权现金流量=540-330=210(万元)

B公司在今年年初的股权价值

=210/(20%-5%)=1400(万元)(3)每股收益

=(500-50)/(200+240×5/12)=1.5(元)每股收入

=7800/(200+240×5/12)=26(元)每股净资产

=(4530-50-10×8)/(200+240)=10(元)(4)权益净利率

=(500-50)/(4530-10×8-50)×100%=10.23%

销售净利率=500/7800×100%=6.41%

(5)根据题中的条件“C公司是-家拥有大量资产并且净资产为正值的企业”可知,本题中应该便用币净率模型估算C公司的股权价值。

|

| 预期 |

| C公司 | ||

实际市净率 |

权益净利率 | 修正市净率 |

每股净资产 |

预期权益净利率 |

每股价值 | |

田 | 2.5 | 12.5% | 0.2 | 10 | 10.23% | 20.46 |

乙 | 2.0 | 8% | 0.25 | 10 | 10.23% | 25.58 |

丙 | 3.0 | 12% | 0.25 | 10 | 10.23% | 25.58 |

平均 |

|

|

|

|

| 23.87 |

C公司在今年年初的股权价值=23.87×440=10502.80(万元)

第9题:

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

(1)经营现金净流量=61.6+23*(1-20%)+30-[(293-222)-(267-210)]=96(亿元)购置固定资产支出=(281-265)+30=46(亿元)实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

(2)实体价值=50/(12%-6%)=833.33(亿元)股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)864=实体现金流量/(12%-6%)实体现金流量=51.84(亿元)

(4)经济利润=61.6+23-(1-20%)-(164+158)*12%=41.36(亿元)

第10题:

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2017年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为20%。

要求:

(1)计算F公司2016年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

(2)使用现金流量折现法估计F公司2015年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2015年底的股权价值提高到700亿元,F公司2016年的实体现金流量应是多少

2016年经营营运资本增加=(293-222)-(267-210)=14(亿元)

2016年购置固定资产的现金流出=资本支出=净经营性长期资产增加额+本期折旧与摊销=(281-265)+30=46(亿元)

2016年营业现金净流量=80+30-14=96(亿元)

2016年实体现金流量=96-46=50(亿元)