财务成本管理

问答题A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下: (1)A公司2010年的销售收入为2500万元,营业成本为1340万元,销售及管理费用为500万元,利息费用为236万元。 (2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。 (3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为

题目

问答题

A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下:

(1)A公司2010年的销售收入为2500万元,营业成本为1340万元,销售及管理费用为500万元,利息费用为236万元。

(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。计算A公司的净经营资产净利率、权益净利率。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列有关非财务业绩评价与财务业绩评价相比的特点表述正确的有( )。

A、财务业绩评价不能直接计量财务结果的改善过程,非财务业绩评价可以计量财务结果的改善过程

B、财务业绩评价是短期的计量,非财务业绩评价可以计量公司的长期业绩

C、财务业绩评价相比非财务业绩评价综合性强

D、财务业绩评价相比非财务业绩评价数据不好获得

B、财务业绩评价是短期的计量,非财务业绩评价可以计量公司的长期业绩

C、财务业绩评价相比非财务业绩评价综合性强

D、财务业绩评价相比非财务业绩评价数据不好获得

答案:A,B,C

解析:

财务业绩评价相比非财务业绩评价数据好获得,选项D不正确。

第2题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

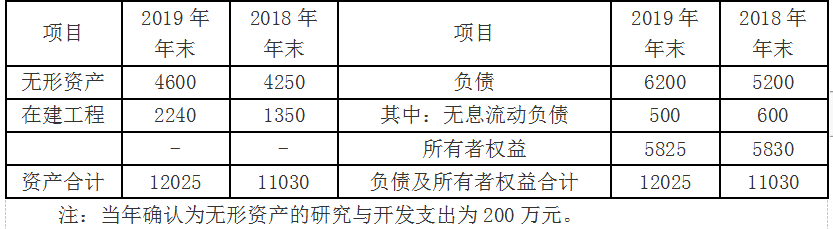

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

答案:

解析:

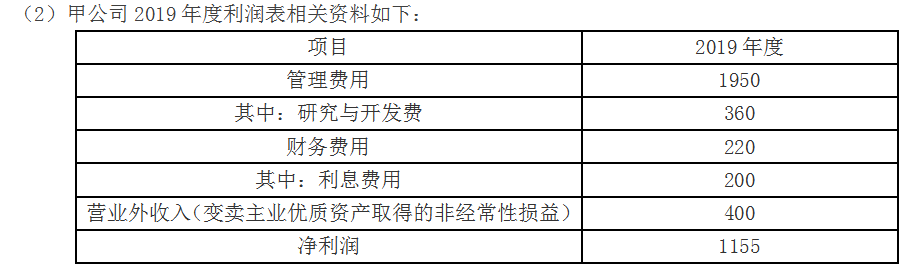

(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第3题:

A公司是一家处于成长阶段的上市公司,正在对上年的业绩进行计量和评价,有关资料如下: (1)权益净利率为19%,税后利息率为6%(时点指标按照平均数计算); (2)平均总资产为15000万元,平均金融资产为2000万元,平均经营负债为500万元,平均股东权益为7500万元。 (3)董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为10%。 (4)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为10%; (5)适用的企业所得税税率为25%。 要求: (1)计算A公司上年的平均净负债、税后利息费用、税后经营利润; (2)计算A公司的加权平均资本成本; (3)计算A公司的剩余经营收益、剩余净金融支出、剩余权益收益。 (4)计算市场基础的加权平均资本成本; (5)计算A公司的披露的经济增加值。计算时需要调整的事项如下:上年初发生了100万元的研究与开发费用,全部计入了当期费用,计算披露的经济增加值时要求将该费用资本化,估计合理的受益期限为4年。 (6)回答与传统的以盈利为基础的业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?

正确答案:

(1)平均净负债

=15000—2000—500—7500=5000(万元)

【提示】平均净负债=平均净经营资产一平均股东权益=平均经营资产一平均经营负债一平均股东权益其中:平均经营资产=平均总资产一平均金融资产

税后利息费用=6%×5000=300(万元)净利润=7500×19%=1425(万元)

税后经营利润=1425+300=1725(万元)

(2)平均净经营资产

=5000+7500=12500(万元)

平均净负债的比重=5000/12500=—0.4平均股东权益的比重=10.4=0.6加权平均资本成本

=15%×0.6+10%×(1—25%)×0.4=12%

(3)剩余经营收益

=1725—12500×12%=225(万元)剩余净金融支出

=300—5000×10%×(1—25%)=-75(万元)

剩余权益收益

=1425—7500×15%=300(万元)

或:剩余权益收益=225-(-75)=300(万元)

(4)市场基础的加权平均资本成本

=12%×0.6+10%×(1—25%)×0.4=10.2%

(5)调整后税后经营利润

=1725+75×(1-25%)=1781.25(万元)调整后平均投资资本

=12500+87.5=12587.5(万元)披露的经济增加值

=1781.25-12587.5×10.2%=497.33(万元)

【提示】按照经济增加值计算的要求,该100万元研发费应该作为投资分4年摊销,每年摊销25万元。但是,按照会计处理的规定,该100万元的研发费全部作为当期的费用从税前经营利润中扣除了。所以,应该对税前经营利润调增100-25=75(万元),对年初投资资本调增100万元,对年末投资资本调增100—25=75(万元),对平均投资资本调增(100+75)/2—87.5(万元)。

(6)剩余收益基础业绩评价的优缺点:

优点:①剩余收益着眼于公司的价值创造过程,与增加股东财富的目标一致;

②剩余收益指标有利于防止次优化,可以更好地协调公司各部门之间的利益冲突。

缺点:①剩余收益是绝对指标,不便于不同规模的公司和部门的业绩比较;

②剩余收益的计算要使用会计数据,依赖于会计数据的质量。

经济增加值基础业绩评价的优缺点:

优点:①经济增加值最直接的与股东财富的创造联系起来;

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。缺点:①经济增加值是绝对指标,不具有比较不同规模公司业绩的能力;

②对如何计算经济增加值缺乏统一的规范,只能在一个公司的历史分析以及内部评价中使用。

(1)平均净负债

=15000—2000—500—7500=5000(万元)

【提示】平均净负债=平均净经营资产一平均股东权益=平均经营资产一平均经营负债一平均股东权益其中:平均经营资产=平均总资产一平均金融资产

税后利息费用=6%×5000=300(万元)净利润=7500×19%=1425(万元)

税后经营利润=1425+300=1725(万元)

(2)平均净经营资产

=5000+7500=12500(万元)

平均净负债的比重=5000/12500=—0.4平均股东权益的比重=10.4=0.6加权平均资本成本

=15%×0.6+10%×(1—25%)×0.4=12%

(3)剩余经营收益

=1725—12500×12%=225(万元)剩余净金融支出

=300—5000×10%×(1—25%)=-75(万元)

剩余权益收益

=1425—7500×15%=300(万元)

或:剩余权益收益=225-(-75)=300(万元)

(4)市场基础的加权平均资本成本

=12%×0.6+10%×(1—25%)×0.4=10.2%

(5)调整后税后经营利润

=1725+75×(1-25%)=1781.25(万元)调整后平均投资资本

=12500+87.5=12587.5(万元)披露的经济增加值

=1781.25-12587.5×10.2%=497.33(万元)

【提示】按照经济增加值计算的要求,该100万元研发费应该作为投资分4年摊销,每年摊销25万元。但是,按照会计处理的规定,该100万元的研发费全部作为当期的费用从税前经营利润中扣除了。所以,应该对税前经营利润调增100-25=75(万元),对年初投资资本调增100万元,对年末投资资本调增100—25=75(万元),对平均投资资本调增(100+75)/2—87.5(万元)。

(6)剩余收益基础业绩评价的优缺点:

优点:①剩余收益着眼于公司的价值创造过程,与增加股东财富的目标一致;

②剩余收益指标有利于防止次优化,可以更好地协调公司各部门之间的利益冲突。

缺点:①剩余收益是绝对指标,不便于不同规模的公司和部门的业绩比较;

②剩余收益的计算要使用会计数据,依赖于会计数据的质量。

经济增加值基础业绩评价的优缺点:

优点:①经济增加值最直接的与股东财富的创造联系起来;

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。缺点:①经济增加值是绝对指标,不具有比较不同规模公司业绩的能力;

②对如何计算经济增加值缺乏统一的规范,只能在一个公司的历史分析以及内部评价中使用。

第4题:

股票增值权模式的适用范围是()。

A.处于成熟期的企业

B.业绩稳定型的上市公司及其集团公司、子公司

C.现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

D.初始投入资本较少,资本增值较快,处于成长初期或扩张期的企业

B.业绩稳定型的上市公司及其集团公司、子公司

C.现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

D.初始投入资本较少,资本增值较快,处于成长初期或扩张期的企业

答案:C

解析:

股票增值权模式是指公司授予经营者一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或公司业绩上升,经营者就可以按一定比例获得这种由股价上扬或业绩提升所带来的收益,收益为行权价与行权日二级市场股价之间的差价或净资产的增值额。激励对象不用为行权支付现金,行权后由公司支付现金、股票或股票和现金的组合。股票增值权的收益来源是公司提取的奖励基金,公司的现金支付压力较大。因此,股票增值权激励模式较适合现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司。

第5题:

A公司是一家国有控股上市公司,正在对2018年的业绩进行计量和评价,有关资料如下:

(1)A公司2018年的销售收入为3260万元,营业成本为1680万元,销售及管理费用为420万元,利息费用为218万元。

(2)A公司2018年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。

要求:

(1)计算A公司的加权平均资本成本和税后经营净利润。

(2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:2018年年末发生研究与开发费用150万元,全部计入管理费用,计算披露的经济增加值时要求将该研发支出资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和净经营资产)。

(3)回答经济增加值作为业绩评价指标的优点和缺点。

(1)A公司2018年的销售收入为3260万元,营业成本为1680万元,销售及管理费用为420万元,利息费用为218万元。

(2)A公司2018年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。

要求:

(1)计算A公司的加权平均资本成本和税后经营净利润。

(2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:2018年年末发生研究与开发费用150万元,全部计入管理费用,计算披露的经济增加值时要求将该研发支出资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和净经营资产)。

(3)回答经济增加值作为业绩评价指标的优点和缺点。

答案:

解析:

(1)平均净经营资产=5200-100-100=5000(万元)

平均净负债=5000-2000=3000(万元)

加权平均资本成本=12%×2/5+8%×(1-25%)×3/5=8.4%

税后经营净利润=(3260-1680-420)×(1-25%)=870(万元)

(2)调整后的税后净营业利润=870+150×(1-25%)=982.5(万元)

调整后的平均资本占用=5000+150×(1-25%)=5112.5(万元)

披露的经济增加值=982.5-5112.5×8.4%=553.05(万元)

(3)优点:经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了;在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:首先,EVA仅对企业当期或未来1-3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况;其次,EVA计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;再次,不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性;不便于比较不同规模公司的业绩;不便于对处于不同成长阶段的公司进行业绩比较;如何计算经济增加值尚存在许多争议,这些争议不利于建立一个统一的规范。

平均净负债=5000-2000=3000(万元)

加权平均资本成本=12%×2/5+8%×(1-25%)×3/5=8.4%

税后经营净利润=(3260-1680-420)×(1-25%)=870(万元)

(2)调整后的税后净营业利润=870+150×(1-25%)=982.5(万元)

调整后的平均资本占用=5000+150×(1-25%)=5112.5(万元)

披露的经济增加值=982.5-5112.5×8.4%=553.05(万元)

(3)优点:经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了;在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:首先,EVA仅对企业当期或未来1-3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况;其次,EVA计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;再次,不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性;不便于比较不同规模公司的业绩;不便于对处于不同成长阶段的公司进行业绩比较;如何计算经济增加值尚存在许多争议,这些争议不利于建立一个统一的规范。

第6题:

甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

答案:

解析:

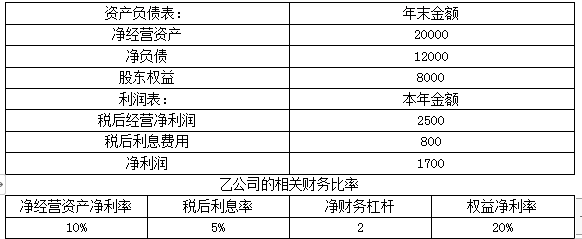

(1)净经营资产净利率=2500/20000=12.5%

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。

第7题:

A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下:

(1)A公司2010年的销售收入为2500万元。营业成本为1340万元。销售及管理费用为500万元。利息费用为236万元。

(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。

要求:

(1)计算A公司的净经营资产净利率、权益净利率。

(2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(1)A公司2010年的销售收入为2500万元。营业成本为1340万元。销售及管理费用为500万元。利息费用为236万元。

(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。

要求:

(1)计算A公司的净经营资产净利率、权益净利率。

(2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

答案:

解析:

(1)税后经营净利润=(2500-1340-500)×(1-25%)=495(万元)

平均净经营资产=5200-100-100=5000(万元)

净经营资产净利率=495/5000=9.9%

税后利息费用=236×(1-25%)=177(万元)

净利润=495-177=318(万元)

权益净利率=318/2000=15.9%

(2)市场基础的加权平均资本成本=12%×2/5+8%×(1-25%)×3/5=8.4%

调整后的税后经营利润=495+200×(1-25%)=495+150=645(万元)

调整后的投资资本=5000+150=5150(万元)

披露的经济增加值=645-5150×8.4%=212.4(万元)

平均净经营资产=5200-100-100=5000(万元)

净经营资产净利率=495/5000=9.9%

税后利息费用=236×(1-25%)=177(万元)

净利润=495-177=318(万元)

权益净利率=318/2000=15.9%

(2)市场基础的加权平均资本成本=12%×2/5+8%×(1-25%)×3/5=8.4%

调整后的税后经营利润=495+200×(1-25%)=495+150=645(万元)

调整后的投资资本=5000+150=5150(万元)

披露的经济增加值=645-5150×8.4%=212.4(万元)

第8题:

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第9题:

当上市公司的业绩不理想时,集团公司为提高上市公司当期业绩而可能采取的行为是()

A:将集团公司优质资产廉价租赁给上市公司

B:占用上市公司资金

C:减少对上市公司的补贴行为

D:为上市公司借款进行担保

B:占用上市公司资金

C:减少对上市公司的补贴行为

D:为上市公司借款进行担保

答案:A

解析:

当上市公司经营不理想时,集团公司或者调低上市公司应缴纳的费用标准,或者承担上市公司的相关费用,甚至将以前年度已缴纳的费用退回,从而达到转移费用、增加利润的目的又由于各类资产租赁的市场价格难以确定,租赁也可能成为上市公司与集团公司等关联公司之间转移费用、调节利润的手段

第10题:

下列关于各种股权激励模式适用性的表述中,正确的有()。

A.股票期权模式适用于处于成熟期的企业

B.限制性股票模式适用于处于成长初期或扩张期的企业

C.股票增值权模式适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

D.业绩股票模式适用于业绩稳定型的上市公司及其集团公司、子公司

B.限制性股票模式适用于处于成长初期或扩张期的企业

C.股票增值权模式适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

D.业绩股票模式适用于业绩稳定型的上市公司及其集团公司、子公司

答案:C,D

解析:

股票期权模式适用于初始资本投入较少,资本增值较快,处于成长初期或扩张期的企业,如网络、高科技等风险较高的企业等,选项A的表述错误;限制性股票模式适用于处于成熟期的企业,选项B的表述错误;股票增值权模式适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司,选项C的表述正确;业绩股票模式只对公司的业绩目标进行考核,不要求股价上涨,适合业绩稳定型的上市公司及其集团公司、子公司,选项D的表述正确。