财务成本管理

单选题甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。A 244.57B 240C 259.2D 260.87

题目

单选题

甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。

A

244.57

B

240

C

259.2

D

260.87

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业生产甲乙两种不同型号的相同产品,产品平均产量是甲乙产品的生产数量及职工人数的加权算术平均数。产品平均产量变动的影响因素是( )。

A.甲和乙各自产量水平变动

B.生产甲乙产品职工总人数变动

C.生产甲乙产品职工人数构成变动

D.甲和乙总平均水平变动

E.甲乙产品的平均生产数量

正确答案:AC

解析:加权算术平均数水平的高低取决于变量值的水平和权数结构这两个因素,故产品平均产量变动的影响因素是甲和乙各自产量水平变动和生产甲乙产品职工人数构成变动。

解析:加权算术平均数水平的高低取决于变量值的水平和权数结构这两个因素,故产品平均产量变动的影响因素是甲和乙各自产量水平变动和生产甲乙产品职工人数构成变动。

第2题:

甲公司是制造业企业,生产 W 产品,生产工人每月工作 22 天,每天工作 8 小时,平均月 薪 13200 元,该产品的直接加工必要时间每件 3 小时,正常工间休息和设备调整等非生产时 间每件 0.2 小时,正常的废品率 8%,单位产品直接人工标准成本是( )。

A.244.57 元

B.240 元

C.259.2 元

D.260.87 元

B.240 元

C.259.2 元

D.260.87 元

答案:D

解析:

价格标准=13200/(22×8),用量标准=(3+0.2)/(1-8%),单位产品直接人工标准成本=[13200/(22×8)]×[(3+0.2)/(1-8%)]=260.87 元。

第3题:

某车间生产甲产品,流水线生产能力是每天40吨,每月按20个工作日计算,产量约800吨。该产品销售量每月约在400—600吨之间。但该产品销售波动较大,旺季可连续生产,淡季有时甚至停产。该产品不能长期库存,只能按订单生产。对该车间适宜设置( )等考核指标。

A.日产量

B.生产计划完成率

C.废品率

D.安全生产事故发生率

E.单位产品成本

正确答案:BCDE

第4题:

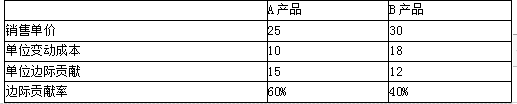

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售产品A4000件,产品A每件需要该设备加工2分钟;该企业每月需要生产销售产品B7000件,产品B每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

答案:

解析:

计算两种产品的单位限制资源边际贡献:

A产品:15/2=7.5(元/分钟);B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

故:应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

A产品:15/2=7.5(元/分钟);B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

故:应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

第5题:

(2015年)甲公司是制造业企业,生产W 产品,生产工人每月工作22 天,每天工作8 小时,平均月薪6600 元,该产品的直接加工必要时间每件1.5 小时,正常工间休息和设备调整等非生产时间每件0.1 小时,正常的废品率4%,单位产品直接人工标准成本是( )。

A.56.25 元

B.58.5 元

C.62.4 元

D.62.5 元

B.58.5 元

C.62.4 元

D.62.5 元

答案:D

解析:

单位产品直接人工标准成本=(6600/22/8)*[(1.5+0.1)/(1-0.4%)]=62.5(元)。

第6题:

甲公司是一家生产小家电的企业。有职工200名,其中一线生产工人180名,厂部管理人员20名,2020年12月,公司决定以其生产的某产品作为福利发给职工,该产品单位成本1000元,售价1500元,适用增值税税率13%。要求;编制甲公司的有关会计分录。

正确答案:借:应付职工薪酬—非货币性福利200*1500*1.13

贷:主营业务收入200*1500

应交税费—应交增值税(销项税额)200*1500*13%

借:主营业务成本200*1000

贷:库存商品200*1000

借:生产成本180*1500*1.13

管理费用20*1500*1.13

贷:应付职工薪酬—非货币性福利200*1500*1.13

贷:主营业务收入200*1500

应交税费—应交增值税(销项税额)200*1500*13%

借:主营业务成本200*1000

贷:库存商品200*1000

借:生产成本180*1500*1.13

管理费用20*1500*1.13

贷:应付职工薪酬—非货币性福利200*1500*1.13

第7题:

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

答案:

解析:

(1)计算两种产品的单位约束资源边际贡献:

A产品:15/2=7.5(元/分钟);

B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

(2)应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

A产品:15/2=7.5(元/分钟);

B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

(2)应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

第8题:

某企业平均每个工人每天生产30件产品,改造生产线后,平均每个工人每天生产40件产品。

求该企业产量定额的提高率和工时定额的降低率。

正确答案:

根据题意计算如下:

改造前,该企业单件产品的工时定额=日制度工时÷日产量=480÷30=16(工分/件);

改造后,该企业单件产品的工时定额=日制度工时÷日产量=480÷40=12(工分/件)。

则该企业产量定额的提高率=(40-30)÷30≈33.3%;

该企业工时定额的降低率=(16-12)÷16=25%。

根据题意计算如下:

改造前,该企业单件产品的工时定额=日制度工时÷日产量=480÷30=16(工分/件);

改造后,该企业单件产品的工时定额=日制度工时÷日产量=480÷40=12(工分/件)。

则该企业产量定额的提高率=(40-30)÷30≈33.3%;

该企业工时定额的降低率=(16-12)÷16=25%。

第9题:

甲公司是制造业企业,生产W产品。生产工人每月工作22天,每天工作8小时,平均月薪7040元。该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整时间每件0.2小时,额外的工间休息和设备调整时间每件0.5小时,不可避免的废品耗用工时等每件0.1小时。正常的废品率10%,则单位产品直接人工标准成本是( )元。

A.80

B.88

C.92

D.101.2

B.88

C.92

D.101.2

答案:A

解析:

标准工资率=7040/(22×8)=40(元/小时)。单位产品的标准工时是指在现有的生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。本题中单位产品的标准工时=1.5+0.2+0.1=1.8(小时),由于正常的废品率10%,即生产100件只有90件合格品,因此,正常的单位产品的标准工时=1.8×100/90=2(小时),单位产品直接人工标准成本=40×2=80(元)。

第10题:

甲公司是制造业企业,生产A产品,基本生产工人人数为20人,生产工人每月工作25.5天,每天工作8小时,出勤率为98%,生产工人平均总月薪36000元,该产品的理想的作业时间为1.5小时,设备调整时间为0.3小时,工间休息0.1小时,其他必要间歇0.1小时。单位产品直接人工标准成本是( )元。

A.20

B.18

C.36

D.9

B.18

C.36

D.9

答案:B

解析:

每小时工资=36000/(25.5×8×98%×20)=9(元),单位产品的标准工时=1.5+0.3+0.1+0.1=2(小时),直接人工标准成本=9×2=18(元)。