高级会计师

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:要求: 1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。 2.计算该产品的直接人工工资率差异、直接人工效率差异和直

题目

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

相似问题和答案

第1题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第2题:

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件;耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:

A:100

B:120

C:150

D:160

成本差异=实际产量下实际成本-实际产量下标准成本=110*60000-100*5*10000=1600000(元)=160(万元)。

直接人工成本差异=140000-20*1*10000=-60000(元)=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。

期间费用可以分为销售费用、管理费用和财务费用。直接人工费用和直接材料费用属于生产费用。

第3题:

(2)价格差异=实际用量×(实际价格-标准用量)=9000×(2.1-2)=900(元)

(3)用量差异=标准价格×(实际用量-标准用量)=2×(9000-10000)=-2000(元)

第4题:

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

直接材料价格差异=24000×(1.5-1.6)=-2400(元)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400+(-1600)=-4000(元)

2.

直接人工的工资率差异=5000×(20-19)=5000(元)

直接人工的人工效率差异=(5000-5000×1.2)×19=-19000(元)

直接人工成本差异=5000-19000=-14000(元)

3

变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

4.

固定制造费用的耗费差异=8000×10-6000×1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8=4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

5.

产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

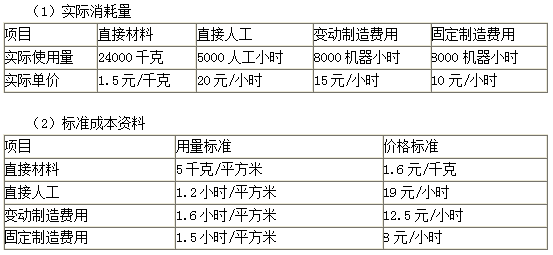

第5题:

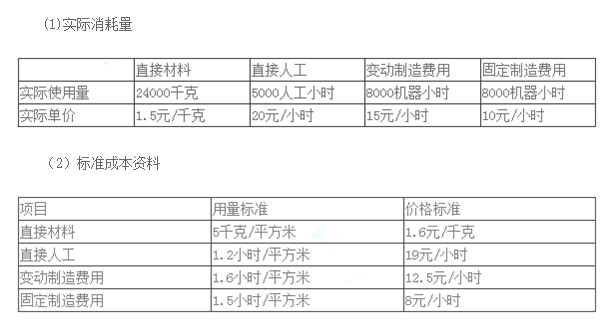

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

第6题:

某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标准用量是0.4千克,每千克的标准价格为150元;每件产品标准耗用工时5小时,每小时标准工资率为12元;制造费用预算总额为20000元,其中:变动制造费用为5000元,固定制造费用为15000元。

本月实际生产了1925件,实际材料价格为155元/千克,全月实际领用1100千克;本月实际耗用总工时10000小时,每小时支付的平均工资为11.8元;制造费用实际发生额为21000元,其中:变动制造费用为5200元,固定制造费用为15800元。

要求:

(1)编制完成甲产品标准成本卡(见答案);

(2)计算和分解直接材料、直接人工、制造费用的成本差异。

(1)甲产品标准成本卡

单位:元

| 项目 |

用量标准 |

价格标准 |

单位标准成本 |

|

直接材料 |

0.4 |

150 |

60 |

|

直接人工 |

5 |

12 |

60 |

|

变动制造费用 |

5 |

0.4[5000/(5×2500)] |

2 |

|

固定制造费用 |

5 |

1.2[15000/(5×2500)] |

6 |

|

单位标准成本 |

|

|

128 |

其中:

用量差异=(1100-1925×0.4)×150=49500(元)

价格差异=(155-150)×1100=5500(元)

②直接人工成本差异=10000×11.8-1925×60=2500(元)

其中:

效率差异=(10000-1925×5)×12=4500(元)

工资率差异=(11.8-12)×10000=一2000(元)

③变动制造费用成本差异=5200-1925×2=1350(元)

其中:

效率差异=(10000-1925×5)×0.4=150(元)

耗费差异=(5200/10000-0.4)×10000=1200(元)

④固定制造费用成本差异=15800-1925×6=4250(元)

其中:

耗费差异=15800-15000=800(元)

能量差异=15000-1925×5×1.2=3450(元)

其中:

闲置能量差异=(2500×5-10000)×1.2=3000(元)

效率差异=(10000-1925×5)×1.2=450(元)。

第7题:

M公司生产A产品的直接人工成本差异是( )万元。

B.-5

C.-6

D.-8

第8题:

ABC公司生产制造甲产品,本期共生产甲产品400件。有关资料如下: (1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为4.5元/千克、11元/千克。 (2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。 (3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。 (4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。 (5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工并已全部出售,每件售价为800元。 (6)该公司成本差异的处理采用结转本期损益法。 要求: (1)计算各项成本差异(固定制造费用采用三因素分析法); (2)编制领用材料,将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录; (3)编制结转完工入库产品标准成本的会计分录; (4)编制结转本期各项成本差异的会计分录。

(1)各项成本差异计算如下。

①材料成本的差异:

直接材料的价格差异

=12000×(4.5—5)+10000×(11—10)=4000(元)

直接材料的数量差异

=(11000-30×400)×5+(9000-20×400)×10=5000(元)

②直接人工成本的差异:直接人工工资率差异

=(9000/5000—2)×5000=一1000(元)直接人工效率差异

=(5000—12×400)×2=400(元)③变动制造费用的差异:

变动制造费用耗费差异

=(20000/5000—4.2)×5000=-1000(元)变动制造费用效率差异

=(5000—12×400)×4.2=840(元)④固定制造费用的差异:

固定制造费用耗费差异

=45000—42000=3000(元)固定制造费用效率差异

=42000/5600×(5000—400×12)=1500(元)

固定制造费用闲置能量差异

=42000/5600×(5600—5000)=4500(元)(2)编制会计分录。

材料的购入与领用:

借:原材料160000材料价格差异4000

贷:应付账款164000

借:生产成本140000材料数量差异5000

贷:原材料145000

接人工成本:

借:生产成本9600直接人工效率差异400

贷:应付职工薪酬9000

直接人工工资率差异1000

动制造费用:

借:生产成本20160变动制造费用效率差异840

贷:变动制造费用20000

变动制造费用耗费差异1000

④固定制造费用:

借:生产成本36000

固定制造费用闲置能量差异4500

固定制造费用耗费差异3000

固定制造费用效率差异1500

贷:固定制造费用45000

(3)结转完工入库产品标准成本的会计分录:

借:产成品205760

贷:生产成本205760

(4)编制结转本期各项成本差异的会计分录:

借:主营业务成本17240

变动制造费用耗费差异1000

直接人工工资率差异1000

贷:直接材料价格差异4000

直接材料数量差异5000

直接人工效率差异400

变动制造费用效率差异840

固定制造费用耗费差异3000

固定制造费用闲置能量差异4500

固定制造费用效率差异1500

第9题:

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

第10题:

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

(2)计算直接人工的工资效率差异、人工效率差异和成本差异。

(3)算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

直接材料数量差异=(24000-5000X 5) X1.6= -1600 (元)

直接材料成本差异=-2400 -1600= -4000(元)

(2)直接人工的工资率差异=5000X (20-19)=5000 (元)

直接人工的人工效率差异=(5000-5000Xl.2) X19= -19000 (元)

直接人工成本差异=5000-19000= -14000 (元)

(3)变动制造费用的耗费差异=8000X (15-12.5) =20000 (元)

变动制造费用的效率差异=12. 5X (8000-5000X1.6) =0 (元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000X10-6000X1.5X8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000X1.5)X8=4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平米)