高级会计师

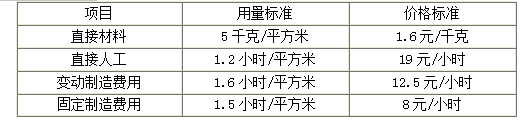

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。 甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示: (1)实际消耗量。(2)标准成本资料。假定不考虑其他因素。 ?、计算成本差异总额。 ?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。 ?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差

题目

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

A.18%

B.12%

C.42%

D.28%

正确答案:C

解析:销售息税前利润率=(1-30%)×(1-40%)=42%。

解析:销售息税前利润率=(1-30%)×(1-40%)=42%。

第2题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是( )万元。

M公司生产A产品的直接人工成本差异是( )万元。

A.1

B.-5

C.-6

D.-8

B.-5

C.-6

D.-8

答案:C

解析:

140000-10000*20*1=-60000

第3题:

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。

A.100

B.150

C.200

D.300

正确答案:A

第4题:

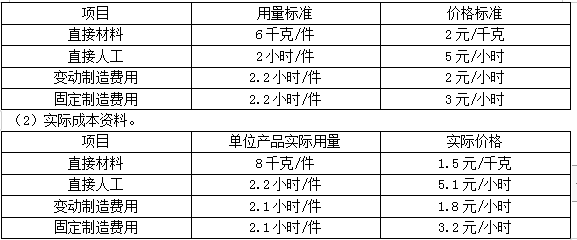

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

答案:

解析:

(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

第5题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

答案:

解析:

(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

第6题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

根据已知数据,M公司可采用( )对成本费用进行定量控制。

根据已知数据,M公司可采用( )对成本费用进行定量控制。

A.标准成本控制法

B.责任成本控制法

C.作业成本法

D.目标成本控制法

B.责任成本控制法

C.作业成本法

D.目标成本控制法

答案:A

解析:

标准成本控制是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

第7题:

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

答案:

解析:

(1)直接材料价格差异=24000×(1.5-1.6)=-2400(元)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

第8题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

答案:(1)A材料用量标准=2.5+0.5=3(千克/件)

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第9题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对主要材料和辅助材料采用约当产量法

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

答案:

解析:

(1)①本月完工产品的主要材料费用=508000/(3200+500)×3200+32000=471351.35(元)

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

第10题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

答案:

解析:

(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。