中级审计专业相关知识

单选题甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A 1B 2C 3D 4

题目

单选题

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。

A

1

B

2

C

3

D

4

参考答案和解析

正确答案:

B

解析:

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系,指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。缘于固定经营成本的乘数效应被称为经营杠杆效应,经营杠杆效应程度一般用经营杠杆系数表示。经营杠杆系数(DOL)=息税前利润变化率/营业收入(销售量)变动率之间的比率=(1000×200-1000×120)÷(1000×200-1000×120-40000)=80000÷40000=2。

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系,指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。缘于固定经营成本的乘数效应被称为经营杠杆效应,经营杠杆效应程度一般用经营杠杆系数表示。经营杠杆系数(DOL)=息税前利润变化率/营业收入(销售量)变动率之间的比率=(1000×200-1000×120)÷(1000×200-1000×120-40000)=80000÷40000=2。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为:

A:1

B:2

C:3

D:4

B:2

C:3

D:4

答案:B

解析:

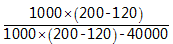

经营杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本)=(1000*(200-120))/(1000*(200-120)-40000)=

第2题:

正保公司生产甲产品,其固定成本总额为25000元,每件售价100元,则下列关于甲产品单位变动成本对应的盈亏临界点销售量计算正确的是( )。

A.单位变动成本40元,盈亏临界点销售量500件

B.单位变动成本50元,盈亏临界点销售量400件

C.单位变动成本75元,盈亏临界点销售量1000件

D.单位变动成本65元,盈亏临界点销售量700件

B.单位变动成本50元,盈亏临界点销售量400件

C.单位变动成本75元,盈亏临界点销售量1000件

D.单位变动成本65元,盈亏临界点销售量700件

答案:C

解析:

选项A,盈亏临界点销售量=25000/(100-40)≈417(件),错误;选项B,盈亏临界点销售量=15000/(100-50)=500(件),错误;选项C,盈亏临界点销售量=25000/(100-75)=1000(件),正确;选项D,盈亏临界点销售量=25000/(100-65)≈715(件)。

第3题:

某企业只生产和销售甲产品,2004年度甲产品的销售数量为1000件,单位售价为18000元,单位变动成本为12000元,固定成本总额为5000000元。如果2005年度税前目标利润比2004年度增长12%,则在其他条件不变时,该企业的单位变动成本应降低( )%。

A.0.67

B.1

C.2

D.2.4

正确答案:B

第4题:

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。

A.1

B.2

C.3

D.4

B.2

C.3

D.4

答案:B

解析:

经营杠杆系数=

=2

=2

第5题:

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

答案:

解析:

(1)①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

第6题:

(2015年)某企业上年度甲产品的销售数量为10 000件,销售价格为每件18 000元,单位变动成本为12 000元,固定成本总额为50 000 000元,若企业要求甲产品的利润总额增长12%,则在其他条件不变情况下,应将甲产品的单位变动成本降低( )。

A.1%

B.0.67%

C.2%

D.2.4%

B.0.67%

C.2%

D.2.4%

答案:A

解析:

上年度利润=(18 000-12 000)×10 000-50 000 000=10 000 000(元)

目标利润=10 000 000×(1+12%)=11 200 000(元)

(18 000-单位变动成本)×10 000-50 000 000=11 200 000

单位变动成本=11 880(元)

单位变动成本变动的比率=(11 880-12 000)/12 000=-1%

目标利润=10 000 000×(1+12%)=11 200 000(元)

(18 000-单位变动成本)×10 000-50 000 000=11 200 000

单位变动成本=11 880(元)

单位变动成本变动的比率=(11 880-12 000)/12 000=-1%

第7题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。

要求:

(1)计算A企业2012年下列指标:

①目标利润;

②单位变动成;

③变动成本率;

④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

答案:

解析:

【答案】

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元

第8题:

甲企业生产A产品,年固定成本为4000元,单位变动成本为120元,年销售量为100件,市场售价为每件200元,利息费用为1000万元,则该企业的财务杠杆系数为( )。

A.2.5

B.2

C.1.5

D.1.33

B.2

C.1.5

D.1.33

答案:D

解析:

财务杠杆系数=基期息税前利润/(基期息税前利润-利息)=[100×(200-120)-4000]/[100×(200-120)-4000-1000]=1.33。

第9题:

A电子企业只生产销售甲产品。2016年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2017年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

答案:

解析:

(1)

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

第10题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6