中级审计专业相关知识

单选题甲公司因生产升级需要筹集资本3000万元,该公司目前资本结构中仅有普通股2000万股,现有两个方案:①全部用股权进行筹资,增发1000万股普通股,每股市价3元;②全部用债务进行筹资,发行面值为3000万元,年利率为5%的长期债券,已知公司适用的所得税税率为25%。则两种筹资方式的每股收益无差别点的息税前利润是( )。A 337.5万元B 600万元C 450万元D 300万元

题目

337.5万元

600万元

450万元

300万元

相似问题和答案

第1题:

权益资本筹集包括( )。

A.投入资本筹集

B.优先认股权

C.普通股和优先股筹集

D.认股权证筹资

第2题:

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:502.5万元

B:670万元

C:922.5万元

D:1230万元

第3题:

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

【答案】

(1)甲方案:

长期债券成本=10%×(1-25%)/(1-l%)=7.58%

普通股成本=[10%1(1-5%)]+4%=14.53%

平均资本成本=(500/1000)×7.58%+(500/1000)×14.53%=11.06%

(2)乙方案:

普通股成本=12%/(1-4%)+5%=17.5%

留存收益成本=12%+5%=17%

平均资本成本=(400/1000)×17.5%+(600/1000)×17%=17.2%

因为甲方案的平均资本成本最低,所以甲方案形成的资本结构最优,应该选择

甲方案。

第4题:

该公司准备采用资本成本比较法确定最佳方案。

要求:

(1)该公司应采用哪种方案进行筹集资金。

(2)阐述资本成本比较法的优缺点。

+2000/5000×14%=9.45%

方案二:加权平均资本成本=2000/5000×6%+1000/5000×7.5%+500/5000×10%+1500/5000

×13%=8.8%

方案三:加权平均资本成本=1600/5000×5.25%+800/5000×6.75%+500/5000×10%+2100

/5000×15%=10.06%

方案二加权平均资本成本最低,应该选择方案二。

(2)优点:测算过程简单,是一种比较便捷的方法。

缺点:只是比较了各种融资组合方案的资本成本,难以区别不同融资方案之间的财务风险因素差异,在实际计算中有时也难以确定各种融资方式的资本成本。

第5题:

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:甲方案,0.60元

B:乙方案,0.60元

C:甲方案,0.80元

D:乙方案,0.80元

第6题:

某公司拟筹资1000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列人下表,除表中所列内容外,甲、乙两个方案的其他情况相同。

该公司筹资决策的依据是( )。

A.个别资本成本率

B.综合资本成本率

C.资本的边际成本

D.财务杠杆

本题考查综合资本成本率。综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。该公司筹资方式有长期借款、公司债券、普通股票,故选项B正确。

第7题:

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:5.25%

B:6.5%

C:7%

D:8.75%

第8题:

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款

公司债券

普通股票 80

120

300 7.0(税后)

8.5(税后)

14.0 110

90

300 7.5(税后)

8.0(税后)

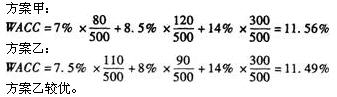

14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

第9题:

B、600万元

C、450万元

D、300万元

EBIT=450万元。

第10题:

B.9%

C.10%

D.6%