价格鉴证理论与实务

单选题H公司拥有G公司1000股累积性、非参加分配优先股,每股面值为10元,股利息率为15%。假定无风险报酬率为6%,风险报酬率为4%。则该优先股的评估值为( )元。A 12500B 15000C 25000D 30000

题目

单选题

H公司拥有G公司1000股累积性、非参加分配优先股,每股面值为10元,股利息率为15%。假定无风险报酬率为6%,风险报酬率为4%。则该优先股的评估值为( )元。

A

12500

B

15000

C

25000

D

30000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司拟发行一批优先股,采用固定股息率,面值100元,年股息率为10%,发行价格为100元,则该优先股的期望报酬率为( )。

A.9.09%

B.10%

C.10.09%

D.11%

B.10%

C.10.09%

D.11%

答案:B

解析:

优先股的期望报酬率=100×10%/100=10%。

第2题:

某公司发行的累积优先股票面价值为100元,股息率为10%。如公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息()元。

A.8

B.至少10

C.10

D.2

B.至少10

C.10

D.2

答案:B

解析:

优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。累积优先股通常承诺一个固定的股息,任何未支付的股息可以累积起来,在普通股持有人收到股息前,用以后财会年度的盈利一起付清。本题中,普通股股息已经发放,且不确定往期优先股股息是否已经支付,因此本期该累积优先股股息应至少发放100×10%=10(元)。

第3题:

被评估企业持有另一家股份公司优先股100股,每股面值100元,年股息率为17%,评估时,国库券利率为10%,评估人员经过调查分析,确定风险报酬率为5%。则该优先股的评估值最接近于()

A、11526元

B、10838元

C、11333元

D、10982元

参考答案:C

第4题:

评估公司受托对甲企业拥有的长期投资性资产进行评估,通过了解得知甲企业拥有A、B公司发行的债券以及C公司发行的优先股股票。其中,拥有A公司发行的债券4000张,期限5年,每张面值900元,票面利率5%,且该债券已经上市交易。根据评估人员的市场调查,评估基准日的收盘价为1000元,据评估人员分析,认为该价格较为合理。拥有B公司发行的非上市债券,5年期,年利率为15%,按年付息,到期还本,共1000张,面值100元。评估时债券购入己满1年,第一年利息已经入账,经过分析确定B公司的风险报酬率为2%,评估人员取国库券利率作为无风险报酬率。拥有C公司发行的优先股3000股,每股面值5元,年股息率为15%,经评估人员确定的C公司风险报酬率为3%,且甲企业没有出售,该优先股的计划。己知当时1年期的国库券利率为8%。

要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。

要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。

答案:

解析:

(1)根据债券付息方法,债券又可分为到期一次还本付息债券和分次付息、一次还本债券两种。相应地,对债券的评估又可以分为到期一次还本付息债券的价值评估以及分次付息、到期一次还本债券的价值评估。

(2)对上市交易股票的价值评估,正常情况下,可以采用现行市价法,即按照评估基准日的收盘价确定被评估股票的价值。所谓正常情况是指股票市场发育正常,股票自由交易,不存在非法炒作的现象。

在评估时应该注意,只有在股票市场正常运行的情况下,才可以使用市场法进行评估。否则,股票的市场价格就不能完全作为评估的依据,而应以股票的内在价值作为评估股票价值的依据。

(3)甲企业所拥有的A公司债券的评估值=4000×1000=4000000(元)

(4)甲企业所拥有的B公司债券。

①债券的本金=1000×100=100000(元)

②该债券的折现率=8%+2%=10%

③每年收到的利息=100000×15%=15000(元)

④B公司债券的评估值=15000×P/A,10%,4)+100000×(P/F,10%,4)=15000×3.1699+100000×O.6830=115848.5(元)

(5)甲企业拥有的C公司的优先股股票的评估值=3000×5×15%÷11%=20454.55(元)

(2)对上市交易股票的价值评估,正常情况下,可以采用现行市价法,即按照评估基准日的收盘价确定被评估股票的价值。所谓正常情况是指股票市场发育正常,股票自由交易,不存在非法炒作的现象。

在评估时应该注意,只有在股票市场正常运行的情况下,才可以使用市场法进行评估。否则,股票的市场价格就不能完全作为评估的依据,而应以股票的内在价值作为评估股票价值的依据。

(3)甲企业所拥有的A公司债券的评估值=4000×1000=4000000(元)

(4)甲企业所拥有的B公司债券。

①债券的本金=1000×100=100000(元)

②该债券的折现率=8%+2%=10%

③每年收到的利息=100000×15%=15000(元)

④B公司债券的评估值=15000×P/A,10%,4)+100000×(P/F,10%,4)=15000×3.1699+100000×O.6830=115848.5(元)

(5)甲企业拥有的C公司的优先股股票的评估值=3000×5×15%÷11%=20454.55(元)

第5题:

A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为 ( )

A.200万元

B.240万元

C.600万元

D.400万元

B.240万元

C.600万元

D.400万元

答案:B

解析:

该优先股的评估值:

P

=A / r

=20000×100×12%÷(6%+4%)/10000

=240 (万元)。

P

=A / r

=20000×100×12%÷(6%+4%)/10000

=240 (万元)。

第6题:

某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,则该公司市盈率为()。

A:15%

B:20%

C:15

D:20

B:20%

C:15

D:20

答案:C

解析:

该公司的市盈率=普通股每股市场价格/普通股每股收益=3/0.2=15。

第7题:

A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为()万元。

A. 200

B. 240

C. 6 00

D. 400

B. 240

C. 6 00

D. 400

答案:B

解析:

第8题:

A公司发行了优先股,面值1元,并约定按票面股息率10%支付股息,投资人的必要报酬率为17%,则每股优先股的价值为( )元。

A、1.05

B、0.59

C、11.05

D、5.90

B、0.59

C、11.05

D、5.90

答案:B

解析:

每股优先股的价值=1×10%/17%=0.59(元)

【考点“优先股价值的评估方法”】

【考点“优先股价值的评估方法”】

第9题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。

A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元

B、11.41万元

C、12.29万元

D、14.28万元

答案:C

解析:

优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元)

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元)

第10题:

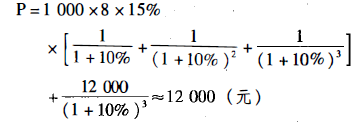

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。

答案:

解析:

三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

时的市场利率=8%+2%=10%。

优先股的评估值: