税法二

单选题某跨国公司在某一纳税年度,来自本国所得100万元;该公司在甲、乙、丙三国各设一分公司,甲国分公司所得40万元,乙国和丙国分公司所得各30万元。各国所得税率分别是:本国40%,甲国30%、乙国40%、丙国50%,则用分国限额法计算乙国抵免限额为( )万元。(上述的所得均为税前所得)A 16B 14C 12D 24

题目

16

14

12

24

相似问题和答案

第1题:

某跨国公司在某一纳税年度,来自本国所得100万元;该公司在甲、乙、丙三国各设一分公司,甲国分公司所得40万元,乙国和丙国分公司所得各30万元。各国税率分别是:本国40%,甲国30%、乙国40%、丙国50%,则乙国抵免限额是( )。

A.16

B.14

C.12

D.24

计算分国抵免限额

乙国抵免限额=[(100+40+30+30)×40%]×30÷200=80×30÷200=12(万元)

第2题:

B.20.0

C.26.0

D.28.8

第3题:

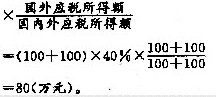

甲国民源于乙国所得100万元,丙国所得100万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。在综合抵免法下,甲国应对上述所得征收所得税为( )万元。

A.0

B.10

C.50

D.80

解析:综合抵免限额=国内外应税所得额×本国税率

甲国应征所得税为:(100+100)×40%=80(万元),因此综合抵免法下,甲国应征收所得税为:80-80=0。

第4题:

某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。

正确答案:原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。

第5题:

B.15

C.17

D.20

第6题:

B.15

C.17

D.20

第7题:

B:15

C:17

D:20

第8题:

甲国居民有来源于乙国所得100万元、丙国所得40万元,甲、乙、丙三国的所得税税率分别为50%、40%、30%。在分国抵免法下,甲国应对上述所得征收所得税为( )。

A.56万元

B.32万元

C.18万元

D.0

第9题:

要求:计算A公司的分国抵免限额、综合抵免限额和分项抵免限额。

1.分国抵免限额

A公司乙国抵免限额=(2500×20%)×(400÷2500)=80(万元);

A公司丙国抵免限额=(2500×20%)×(100÷2500)=20(万元)。

2.综合抵免限额

A公司的综合抵免限额=(2500×20%)×(500÷2500)=100(万元)。

3.分项抵免限额

A公司利息所得抵免限额=(2500×20%)×(200÷2500)=40(万元);

A公司特许权使用费所得抵免限额=(2500×20%)×(300÷2500)=60(万元)。

第10题:

甲国A公司在某纳税年度内来自本国的应税所得为100万元,来自乙国的应税所得为100万元,设甲乙两国税率分别为20%和10%,如甲国实行全额抵免制,A公司向甲国应纳所得税额是多少?

- A、20万

- B、40万

- C、10万

- D、30万

正确答案:D