投资建设项目决策

问答题甲企业拟投资建设某项目,项目的设计生产能力为20万t/年,建设期1年,生产经营期5年且各年均达产。项目建设投资20亿元,其中形成固定资产的投资占90%。项目建设投资的60%为自有资金,其余由国内银行贷款解决,贷款年利率为10%;项目正常年流动资金2亿元,全部使用国内银行贷款,贷款年利率为8%。项目产品的市场销售价格(不含税)为4000元/t;各年的经营成本均为3.5亿元,年营业税金及附加为400万元。由于项目生产符合循环经济和节能减排鼓励政策,政府给予每吨产品700元的补贴,同时免征所得税。该项目使

题目

相似问题和答案

第1题:

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

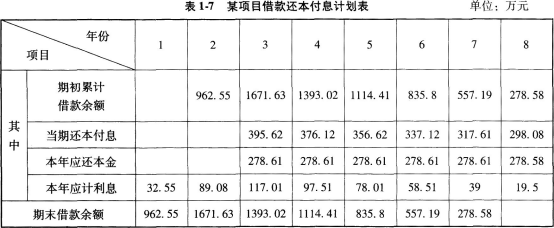

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

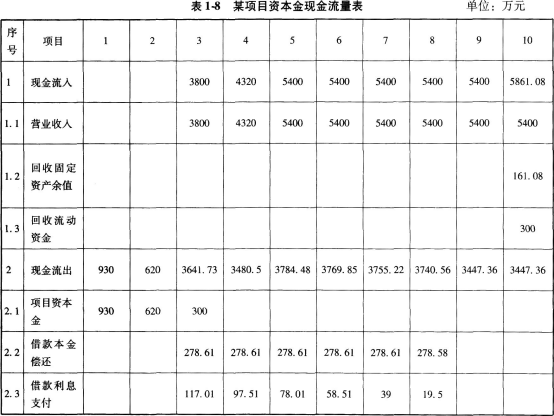

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

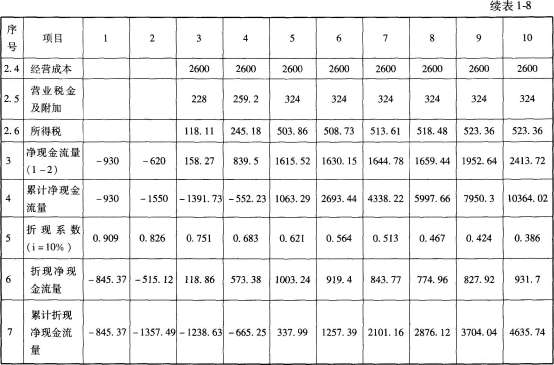

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

第2题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

第3题:

某建设项目建设期2年,运营期8年。建设投资(不舍建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投人3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为()。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第4题:

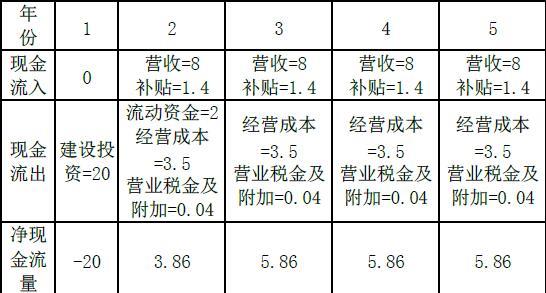

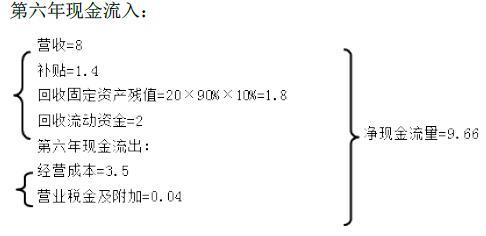

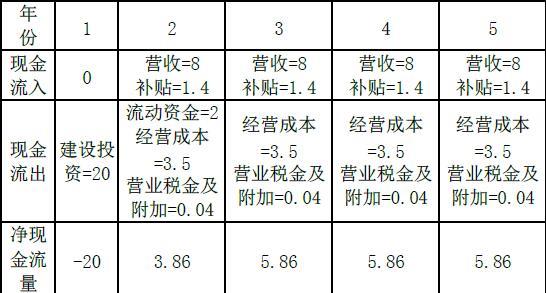

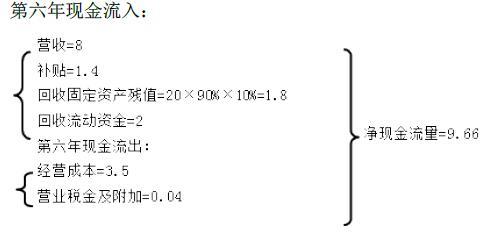

项目建设投资20亿元,其中形成固定资产的投资占90%。项目建设投资的60%为自有资金,其余由国内银行贷款解决,贷款年利率为10%;项目正常年流动资金2亿元,全部使用国内银行贷款,贷款年利率为8%。

项目产品的市场销售价格(不含税)为4000元/t;各年的经营成本均为3.5亿元,年税金及附加为400万元。由于项目生产符合循环经济和节能减排鼓励政策,政府给予每吨产品700元的补贴,同时免征所得税。该项目使用的原料之一是乙企业无偿提供的一种工业废料,由此每年可以为乙企业节省1亿元的废料处理费用。此外,项目不产生其他间接费用和效益。

项目各项投入和产出的价格均能反映其经济价值;所有流量均发生在年末;固定资产折旧年限为5年,净残值率为10%;无形资产和其他资产在经营期全部摊销完毕,甲企业设定的项目投资财务基准收益率为10%,社会折现率为8%。

【问题】

1.分项列出该项目投资现金流量表中的现金流入、现金流出的组成内容。

2.计算该项目投资现金流量表中各年净现金流量,以及项目投资财务净现值。

营业收入、补贴收入、回收资产余值、回收流动资金;

现金流出包括:

建设投资、流动资金、经营成本、税金及附加。

2.

项目投资财务净现值

=-20(P/F,10%,1)+3.86(P/F,10%,2)+5.86(P/A,10%,3)

(P/F,10%,2)+9.66(P/F,10%,6)

=-20×0.9091+3.86×0.8264+5.86×2.4869×0.8264+9.66×0.5645

=2.50(亿元)@##

第5题:

年份需要850万元,流动资金在各年年初投入。

建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息。

【问题】

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。

建设期第1年银行贷款为:

10000×40%×(1-35%)=2600(万元),

建设期第1年借款利息为:

Q1=2600/2×7%=91(万元);

建设期第2年银行贷款为:

10000×60%×(1-35%)=3900(万元);

建设期第2年借款利息为:

Q2=(2600+91+3900/2)×7%=324.87(万元)。

项目的建设期利息为:

Q=Q1+Q2=91+324.87=415.87(万元)。

2.计算项目总投资:

项目总投资=建设投资+建设期利息+流动资金

=10000+415.87+850=11265.87(万元)

第6题:

B:16.41%

C:16.67%

D:18.57%

投资收益率是指投资方案建成达到设计生产能力后的一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。对生产期内各年的净收益额变化幅度较大的方案,可计算生产期年平均净收益额与投资总额的比率。建设期利息为3000/2×8%=120万元投资总额为7000+120+800=7920万元项目投资收益率=1300/7920=16.41%选项B正确

第7题:

(1)项目工程费用为2000 万元,工程建设其他费用为500 万元(其中无形资产费用为200 万元),基本预备费率为8%,预计未来3 年的年均投资价格上涨率为5%。

(2)项目建设前期年限为1 年,建设期为2 年,生产运营期为8 年。

(3)项目建设期为1 年完成项目静态投资的40%,第2 年完成静态投资的60%,项目生产运营期第1 年投入流动资金240 万元。

(4)项目的建设投资、流动资金均由资本金投入。

(5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8 年,残值率为5%,采用直线法折旧。

(6)项目正常年份的产品设计生产能力为10000 件/年,正常年份年总成本费用为950 万元,其中项目单位产品可变成本为550 元,其余为固定成本。项目产品预计售价为1400 元/件,营业税金及附加税率为6%。企业适用的所得税税率为25%。

(7)项目生产运营期第1 年的生产能力为正常年份设计生产能力的70%,第2 年及以后各年的生产能力达到设计生产能力的100%。

【问题】

1.分别列式计算项目建设期第1 年、第2 年价差预备费和项目建设投资。

2.分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

3.分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

4.分别列式计算项目正常年份的产量盈亏平衡点。

静态投资额=2000+500+200=2700(万元)

第1 年价差预备费=2700×40%×[(1+5%)15-1]=82.00(万元)

第2 年价差预备费=2700×60%×[(1+5%)25-1]=210.16(万元)

项目建设投资= 工程费用十工程建设其他费用+ 预备费

=2700+82+210.16=2992.16(万元)。

2. 固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

经营成本=总成本一折旧一摊销

摊销=200/8=25.00(万元)经营成本=950-331.57-25=593.43(万元)。

3.所得税=利润总额×所得税税率

利润总额=营业收入一营业税金及附加一总成本费用=0.14×10000×(1-6%)

-950=366(万元)

所得税=366×25%=91.50(万元)

净利润=利润总额一所得税=366-91.5=274.50(万元)

资本金净利润率:资本金净利润率=274.5/(2992.16+240)=8.49%。

4.产量盈亏平衡点:

Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价的盈亏平衡点:P×1×(1-6%)=950(元)

P=1011(元)。

第8题:

(1)某项目工程费用为 5 000 万元,工程建设其他费用为 1 000 万元,基本预备费率为 8% (不考虑涨价预备费)项目建设期 2 年,各年投资比例为 50%。

(2)项目建设投资中资本金占 30%,其余为银行贷款,贷款年利率按 6%考虑。资本金在第一年全部投入。

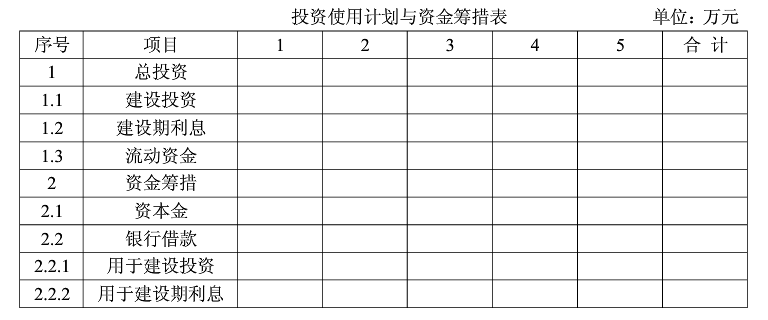

(3)项目投产期 2 年,运营负荷为 60%和 80%。项目正常年份流动资金为 500万元,流动资金按运营负荷投入,流动资金 30%为资本金(全部在第一年投入),70%为银行贷款。要求:完成投资使用计划与资金筹措表。(单位:万)

第9题:

项目建设投资20 亿元,其中形成固定资产的投资占90%。项目建设投资的60%为自有资金,其余由国内银行贷款解决,贷款年利率为10%;项目正常年流动资金2 亿元,全部使用国内银行贷款,贷款年利率为8%。

项目产品的市场销售价格(不含税)为4000 元/t;各年的经营成本均为3.5 亿元,年营业税金及附加为400 万元。由于项目生产符合循环经济和节能减排鼓励政策,政府给予每吨产品700 元的补贴,同时免征所得税。该项目使用的原料之一是乙企业无偿提供的一种工业废料,由此每年可以为乙企业节省1 亿元的废料处理费用。此外,项目不产生其他间接费用和效益。

项目各项投入和产出的价格均能反映其经济价值;

所有流量均发生在年末;固定资产折旧年限为5 年,净残值率为10%;无形资产和其他资产在经营期全部摊销完毕,甲企业设定的项目投资财务基准收益率为10%,社会折现率为8%。

【问题】

3.分项列出该项目经济效益、经济费用的组成内容。

4.计算该项目各年净效益流量以及项目经济净现值,判断该项目的经济合理性。

建设投资、流动资金、经营费用。

该项目的经济效益包括:

项目直接效益、回收资产余值、回收流动资金、为乙企业节省的1 亿元废料处理费用。

4.各年的经济净效益如下表:

ENPV=-20×(P/F,8%,1)+3.5(P/F,8%,2)+5.5(P/A,8%,3)(P/F,8%,2)+9.3(P/F,8%,6)

=-20×0.9259+3.5×0.8573+5.5×2.5771×0.8573+9.3×0.6302

=2.50 亿元

因此,经济净现值>0,所以该项目具有经济合理性。

第10题:

项目建设投资20 亿元,其中形成固定资产的投资占90%。项目建设投资的60%为自有资金,其余由国内银行贷款解决,贷款年利率为10%;项目正常年流动资金2 亿元,全部使用国内银行贷款,贷款年利率为8%。

项目产品的市场销售价格(不含税)为4000 元/t;各年的经营成本均为3.5 亿元,年税金及附加为400 万元。由于项目生产符合循环经济和节能减排鼓励政策,政府给予每吨产品700 元的补贴,同时免征所得税。该项目使用的原料之一是乙企业无偿提供的一种工业废料,由此每年可以为乙企业节省1 亿元的废料处理费用。此外,项目不产生其他间接费用和效益。

项目各项投入和产出的价格均能反映其经济价值;所有流量均发生在年末;固定资产折旧年限为5 年,净残值率为10%;无形资产和其他资产在经营期全部摊销完毕,甲企业设定的项目投资财务基准收益率为10%,社会折现率为8%。

【问题】

1.分项列出该项目投资现金流量表中的现金流入、现金流出的组成内容。

2.计算该项目投资现金流量表中各年净现金流量,以及项目投资财务净现值。

营业收入、补贴收入、回收资产余值、回收流动资金;

现金流出包括:

建设投资、流动资金、经营成本、税金及附加。

2.

项目投资财务净现值

=-20(P/F,10%,1)+3.86(P/F,10%,2)+5.86(P/A,10%,3)

(P/F,10%,2)+9.66(P/F,10%,6)

=-20×0.9091+3.86×0.8264+5.86×2.4869×0.8264+9.66×0.5645

=2.50(亿元)