投资建设项目决策

问答题某投资建设项目的财务评价基础数据如下:1.项目计算期5年,其中建设期1年,运营期4年。2.项目建设投资5000万元,其中2000万元为项目资本金,其余为贷款;贷款在建设期内均衡发生,年利率为6%;建设期利息用资本金偿还,在4年运营期内每年还本750万元。3.流动资金2000万元,全部在建设期末投入,其中1000万元为贷款,年利率也为6%;运营期每年付息,本金在运营期末一次偿还。4.项目每年的折旧费为1125万元,固定资产余值在计算期末回收。5.项目运营期内每年的营业收入为5200万元(不含增值税销项

题目

相似问题和答案

第1题:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62x (1-5%) /8=369.27 万元

2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62 万元

(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元

运营期第一年应付利息=1909.62x6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.运营期第一年营业收入:1500x80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200x6%-1027.85=100.15 万元

运营期第1年所得税:100.15x25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584 万元

运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税

=584-25.04=558.96 万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04) /551.10=1.01

偿债备付率 1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.正常年份的总投资收益率=正常年份的息税前利润/总投资正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500x6%-680-369.27=360.73 万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62=10.58%

第2题:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。

设备购置费=2800万元

建筑、安装工程费=2800 ×(45%+25%)×1.1=2156(万元)

建设投资=2800+2156+800=5756(万元)

问题(2):

建设期利息=2000/2 ×6%=60(万元)

固定资产投资=5756+60=5816(万元)

固定资产折旧额=5816 ×(1-5%)/10=552.52(万元)

问题(3):

第1年年初借款余额=2000+60=2060(万元)

等额还本=2060/5=412(万元)

第1年利息=2060×6%=123.6(万元)

第1年应还本付息=412+123.6=535.6(万元)

问题(4):

总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12(万元)

税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12

(万元)

由于利润总额为负数,不用缴纳所得税,为0。

问题(5):

息税前利润=营业收入-营业税金及附加-总成本费用+利息=1650-99-1556.12+123.6=118.48(万元)

调整所得税=118.48×25%=29.62(万元)

表1-29项目投资现金流量表单位:万元

第3题:

某建设项目建设期2年,运营期8年。建设投资(不舍建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投人3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为()。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第4题:

B.5.04

C.5.14

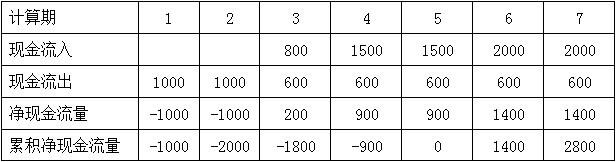

D.6.00

该项目的静态投资回收期=6-1+100/700=5.14年。

第5题:

B:实施准备阶段

C:实施阶段

D:投资竣工阶段

E:生产运营阶段

第6题:

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

第一年利息=1000x 6%/2=30万

第二年利息=(1000+30+1000/2)×6%=91.80万元

建设期贷款利息=30+91.80=121.80万元

(2)固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元

年折旧=固定资产×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=(2000+121.8)×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.3=704.87万元

运营期第一年利润=总收入-营业税附加-总成本=900×80%×(1-6%)-704.87=-28.07万元

运营期第一年可用于还款的资金=-28.07+353.57+127.31=452.81万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.81-127.31=325.50万元

(3)运营期第一年末总贷款额=2000+121.80-325.50=1796.30万元

运营期第二年利息=1796.30×6%=107.78万元

二至五年等额本息偿还,已知P求A

A:PXiX(1+i) n/[(1+i)n-1]=1796.30×6%×(1+6%)4/[(1+6%)4-1]=518.40万元

运营期第二年偿还的贷款利息=107.78万元

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元

运营期第二年总成本=280+353.57+107.78=741.35万元

运营期第二年利润=总收入-营业税附加-总成本=900×(1-6%)-741.35=104.65万元

所得税=104.65×25%=26.16万元

运营期第二年可用于还款的资金:900×(1-6%)-280-26.16=539.84万元,大于518.40万元,所以能满足还款要求。

(4)运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款-经营成本-营业税金及附加=900×80%×(1-6%)-250-280×80%-452.81=-250.01万元。

第7题:

A. 4

B. 5

C. 5.21

D. 5.56

静态投资回收期可根据净现金流量计算,其具体计算又可根据技术方案实施后各年的净收益是否相同分为两种情况。本题技术方案实施后各年的净收益不相同。

所以,当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流量求得。

本题中静态回收投资期:

综上所述,本题正确答案为B项。

第8题:

(1)工程费由以下内容构成:①主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元;②辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元;③公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

(2)项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

(3)项目建设期2年,运营期8年。建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。贷款在运营期前4年按照等额还本、利息照付的方式偿还。

(4)项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。运营期第1年投入资本金200万元作为流动资金。

(5)项目运营期正常年份的营业收入为1300万元,经营成本为525万元。运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

(6)所得税税率为25%,营业税金及附加为6%。

【问题】

1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1-1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1-2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。(填表及计算结果均保留2位小数)

1.工程费用:1500+300+150=1950万元;

工程建设其他费用:250万元;

基本预备费:(1950+250)×10%=220.00万元;

静态投资:1950+250+220=2420万元;

建设第一年完成投资:

2420.00×40%=968.00(万元),

第一年涨价预备费:PF1=I1[(1+f)(1+f)0.5-1]=968.00×[(1+0.06)(1+0.06)0.5-1]=88.41(万元);

建设期第二年完成投资:2420.00×60%=1452.00(万元),

第二年涨价预备费:

PF2=I2=[(1+f)(1+f)0.5(1+f)-1]=1452.00×[(1+0.06)(1+0.06)0.5(1+0.06)-1]=227.70(万元)。

所以建设期的涨价预备费为:

PF=PF1+PF2=88.41+227.10=316.11(万元)。

2.建设期第一年贷款金额:A1=1200×40%=480.00(万元);

建设期第二年贷款金额:A2=1200×60%=720.00(万元)。

建设期第一年应计利息:q1=1/2×A1×i=1/2×480×60%=14.40(万元);

建设期第二年应计利息:

建设期货贷款利息q=q1+q2=14.40+51.26=65.66(万元)。

续表1-1

3.

{图2}

贷款在运营前4年按照等额还本、利息照付的方式偿还,所以

每年还本:1.265.66/4=316.415,前3年按316.42算,第4年按316.40算。

运营期第1年:

当年计息:1265.66×6%=75.94(万元);

当年还本:316.42万元;

当年还本付息:75.94+316.42=392.36(万元)。

运营期第2年:

年初借款余额:1.265.66-316.42=949.24(万元);

当年计息:949.24×6%=56.95(万元);

当年还本:316.42万元;

当年还本付息:56.95+316.42=373.37(万元)。

运营第3年:

年初借款余额:949.24-316.42=632.82(万元);

当年计息:632.82处6%=37.97(万元);

当年还本:316.42万元;

当年还本付息:37.97+316.42=354.39(万元)。

运营期第4年:

当初借款余额:632.82-316.42=316.40(万元);

当年计息:316.40×6%=18.98(万元);

当年还本:316.40万元;

当年还本付息:18.98+316.40=335.38(万元)。

4.项目运营期第1年的总成本费用=第1年经营成本+固定资产投资+当年计息=525×70%+2801.77×(1-5%)/8+75.94=776.15(万元)。

5.现金流动情况见表1-3。

{图3}

(1)现金流入:1300×70%=910.00(万元)。

(2)现金流出:

经营成本:525×70%=367.5(万元);

流动资金:200万元;

当年还本:316.42万元;

当年计息:75.94万元;

营业税金及附加:910×6%=54.6(万元);

所得税:(910.00-54.60-776.15)×25%=9.81(万元);

合计为:367.50+200+316.42+75.94+54.60+9.81=1034.27(万元)。

故净现金流量为:

910.00-1034.27=-124.27(万元)。

解析

1.本案例1问主要考查基本预备费和涨价预备费的相关知识。基本预备费是指针对在项目实施过程中可能发生难以预料的支出,需要实现预留的费用,主要是指涉及变更及施工过程中可能增加工程量的费用。基本预备费是按工程费用和工程建设其他费用二者之和为计取基础,乘以基本预备费费率进行计算。本案例中工程费用为1950万元,工程建设其他费用为250万元,基本预备费费率为10%,故基本预备费为:(1950+250)×10%=220.00(万元)。涨价预备费是指针对建设项目在建设期间内由于材料、人工、设备等价格可能发生变化引起工程造价变化而事先预留的费用,其内容包括人工、设备、材料,施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。其计算公式为:

2.本案例2问主要考查对建设期贷款利息的计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期间应计的借款利息。当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,计算公式为:

本案例中项目建设期2年,运营期8年.建设期贷款12000万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%,按照上述公式进行计算可得:q1=14.40(万元)q2=51.26(万元),故建设期贷款利息为:q=q1+q2=14.40+51.26=65.66(万元)。

3.本案例第3问主要考查等额还本、利息照付还款方式的计算。本案例中贷款在运营期前4年按照等额还本、利息照付的方式偿还,等额还本、利息照付这种方法是指在还款期内每年等额偿还本金,而利息按年初借款余额和利息率的乘积计算,利息不等,而且每年偿还的本利和不等。其计算步骤为:计算建设期末的累计借款本金和未付的资本化利息之和;计算在指定偿还期内每年应偿还的本金;计算每年应付的利息额;计算每年的还本付息额总额。结合本案例的具体情况,按照上述计算步骤可计算项目各年还本付息额,具体计算过程见答案。

管道(单重49.67kg/m)工程量清单综合单价。(数量栏保留3位小数,其余保留2位小数)

4.本案例第4问主要考查总成本费用的计算。总成本费用包括外购原材料费、外购燃料及动力费、人工工资及福利费、修理费、其他费用、折旧费、摊销费、利息支出.不包括销售税金及附加,经营成本包括外购原材料费、外购燃料及动力费、工资及福利费、修理费和其他费用。具体到本案例中,项目运营期第1年的总成本费用为第1年经营成本、固定资产投资、当年计息之和。

5.本案例第5问主要考查运营期净现金流量的计算。在工程经济分析中,通常将所考察的对象视为一个独立的经济系统。在某一时点t流入系统的资金称为现金流入;流出系统的资金称为现金流出;同一时点上的现金流入与现金流出的代数和称为净现金流量。现金流入量、现金流出量、净现金流量统称为现金流量。本案例中现金流入为:1300×70%=910.00(万元);现金流出:200万元、316.42万元、75.94万元、367.50万元、910.00×6%=54.60(万元)、(910.00—54.60776.15)×25%=19.81(万元),合计为1034.27万元,故净现金流量为:910-1034.27=-124.27(万元)。

考点建设项目投资估算与财务评价

第9题:

某建设项目有关数据如下:

1.建设期2年,运营期8年,固定资产投资总额5000万元(不含建设期贷款利息),其中包括无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年借入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为白有资金。

2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。

3.固定资产投资贷款在运营期前3年按照等额本息法偿还。

4.项目运营期的经营成本见下表。

5.复利现值系数见下表。(P/A,i,3)=2.674。(注:计算结果四舍五入保留两位小数,表中计算数字四舍五入取整数。)

【问题】

1.计算建设期贷款利息、运营期固定资产年折旧费和期末固定资产余值。

2.编制还本付息表和总成本费用表(将计算结果填入表中,表中数据四舍五入取整)。

3.假设某建设项目各年的净现金流量见下表,计算该项目的财务内部收益率(i2与i1的差额为5%)。

1.(1)计算建设期贷款利息:实际利率=(1+5.85%÷4)4-1=5.98%

第1年贷款利息=1100÷2×5.98%万元=32.89万元

第2年贷款利息=[(1100+32.89)+1100÷2]×5.98%万元=100.64万元

建设期贷款利息=(32.89+100.64)万元=133.53万元

(2)计算固定资产年折旧费:固定资产年折旧费=(5000+133.53-600-200)÷10万元=433.35万元

(3)计算固定资产余值:固定资产余值一年折旧费×(固定资产使用年限一运营期)t-残值=[433.35×(10-8)+200]万元=1066.7万元

2.(1)编制还本付息表。

(2)编制总成本费用表。

3.计算财务内部收益率。

FIRR=i1+(i2-i1)×FNPV1/FNPV1+|FNPV2|

=15%+(20%-15%)×24/24+|-1|

=19.8%

(注:表中数字未取整数,结果得19.8l%,也视为正确)

第10题:

B.财务净现值≤0,投资回收期≤基准投资回收期

C.财务净现值≥0,投资回收期≥基准投资回收期

D.财务净现值≥0,投资回收期≤基准投资回收期