咨询工程师

某工厂拟建一新项目,建设期2年,运营期8年。工厂投资共5000万元,其中形成固定资产3000万元,无形资产2000万。其中2000万是工厂本金,3000万为贷款(建设期均匀投入),贷款年利率为8%。固定资产在计算期内按直线法折旧。则该项目的年固定资产折旧为多少?

题目

相似问题和答案

第1题:

1.建设投资10000万元,政府投资4000万元,运营方投资6000万元,其中运营方贷款3000万元,贷款利率10%,建设投资与贷款在建设期内均衡投入。

2.建设投资全部形成固定资产,直线法折旧,折旧所限10年,残值率3%。

3.运营期第1年达到设计处理能力的75%,以后达到设计处理能力。每年按365天计算。

4.运营期第1年的经营成本为500万元,以后各年为700万元。

5.建设投资借款在运营期前5年内等额本金偿还。

6.项目建成后由运营方负责运营,收费标准为1元/t。运营期内运营方预期收益不足部分由政府补贴。

7.不考虑增值税,所得税率为25%。

问题:

1.列式计算建设期贷款利息。

2.列式计算运营期第1年应偿还的贷款本金及应支付的利息。

3.列式计算运营方运营期第1年的总成本费用、利润总额及应纳所得税。

4.通过计算判别运营期第1年是否满足还款要求。为满足还款要求需政府方的补贴收入为多少?

5.如运营方要求运营期第1年的净利润为200万元,试计算运营期第1年的补贴收入。

(计算结果保留两位小数)

1500/2×10%=75万元

(1500+75+1500/2)×10%=232.5万元

合计:75+232.5=307.5万元

问题2. 应偿还的贷款本金及应支付的利息:

本金=(3000+307.5)/5=661.5万元

利息=(3000+307.5)×10%=330.75万元

问题3. 运营期第1年的总成本费用、利润总额及应纳所得税:

折旧=(6000+307.5)×(1-3%)/10=611.83万元

总成本费用=500+611.83+330.75=1442.58万元

利润总额=5×365×75%×1-1442.58=-73.83万元

所得税=0万元

问题4.

611.83-73.83=538<661.5

不能满足还款要求。

设为满足还款要求的补贴收入为X

(5×365×75%×1+X-1442.58)×(1-25%)+611.83=661.5

X=140.06万元

问题5.设补贴收入为X

(5×365×75%×1+X-1442.58)×(1-25%)=200万元

X=340.50万元

第2题:

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

第一年利息=1000x 6%/2=30万

第二年利息=(1000+30+1000/2)×6%=91.80万元

建设期贷款利息=30+91.80=121.80万元

(2)固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元

年折旧=固定资产×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=(2000+121.8)×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.3=704.87万元

运营期第一年利润=总收入-营业税附加-总成本=900×80%×(1-6%)-704.87=-28.07万元

运营期第一年可用于还款的资金=-28.07+353.57+127.31=452.81万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.81-127.31=325.50万元

(3)运营期第一年末总贷款额=2000+121.80-325.50=1796.30万元

运营期第二年利息=1796.30×6%=107.78万元

二至五年等额本息偿还,已知P求A

A:PXiX(1+i) n/[(1+i)n-1]=1796.30×6%×(1+6%)4/[(1+6%)4-1]=518.40万元

运营期第二年偿还的贷款利息=107.78万元

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元

运营期第二年总成本=280+353.57+107.78=741.35万元

运营期第二年利润=总收入-营业税附加-总成本=900×(1-6%)-741.35=104.65万元

所得税=104.65×25%=26.16万元

运营期第二年可用于还款的资金:900×(1-6%)-280-26.16=539.84万元,大于518.40万元,所以能满足还款要求。

(4)运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款-经营成本-营业税金及附加=900×80%×(1-6%)-250-280×80%-452.81=-250.01万元。

第3题:

某建设项目建设期2年,运营期8年。建设投资(不舍建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投人3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为()。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第4题:

B:16.41%

C:16.67%

D:18.57%

投资收益率是指投资方案建成达到设计生产能力后的一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。对生产期内各年的净收益额变化幅度较大的方案,可计算生产期年平均净收益额与投资总额的比率。建设期利息为3000/2×8%=120万元投资总额为7000+120+800=7920万元项目投资收益率=1300/7920=16.41%选项B正确

第5题:

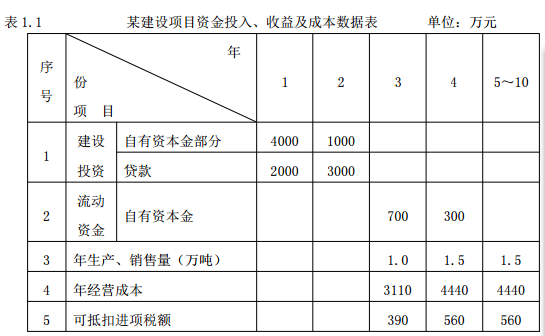

1.建设期 2 年,生产运营期 8 年。第 3 年投产,第 4 年开始达到设计生产能力。

2.建设投资 10000 元(包含可抵扣固定资产进项税额 800 万元),其中 1000 万元为无形资产;其余形成固定资产。

3.固定资产按直线法折旧,折旧年限 12 年,残值率为 5%。

4.无形资产在运营期内,均匀摊入成本。

5.项目的设计生产能力为年产量 1.5 万吨某产品,预计每吨不含税销售价为 5000 元,增值税销项税率为不含税销售收入的 17%,增值税附加为应纳增值税额的 12%计取,所得税税率为 25%。

6.项目各年的资金投入、收益、成本等基础数据,见表 1.1。

7.还款方式:建设投资贷款在项目运营期前 5 年等额本息偿还,贷款年利率为 6%。

问题:

1.列式计算固定资产折旧费、无形资产摊销费。

2.列式计算运营期各年应纳增值税、增值税附加。

3.列式计算运营期第 1 年应偿还的本金、利息。

4.列式计算运营期第 1 年的总成本费用、利润总额、净利润。

(计算结果保留两位小数)

(1)建设期贷款利息:

第1 年贷款利息=2000/2×6%=60(万元)

第2 年贷款利息=(2000+60+3000/2)×6%=213.6(万元)

建设期贷款利息合计:60+213.6=273.6(万元)

(2)每年固定资产折旧费

(10000+273.6-800-1000)×(1-5%)÷12=670.83(万元)

(3)每年无形资产摊销费=1000÷8=125(万元)

问题2:增值税、增值税附加

第3 年:

增值税=5000×1×17%-390-800=-340<0 不纳增值税

增值税附加=0

第4 年:

增值税=5000×1.5×17%-560-340=375 应纳增值税375 万元

增值税附加=375×12%=45 万元

第5-10 年:

增值税=5000×1.5×17%-560=715 应纳增值税715 万元

增值税附加=715×12%=85.8 万元

问题3:

本息额=(5000+273.6)×(A/P,6%,5)

=5273.6×0.2374=1251.95 万元

利息=5273.6×6%=316.42 万元

本金=1251.95-316.42=935.53 万元

问题4:

总成本费用=3110+670.83+125+316.42=4222.25 万元

利润总额=5000-4222.25=777.75

净利润=777.75×(1-25%)=583.31 万元

第6题:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62x (1-5%) /8=369.27 万元

2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62 万元

(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元

运营期第一年应付利息=1909.62x6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.运营期第一年营业收入:1500x80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200x6%-1027.85=100.15 万元

运营期第1年所得税:100.15x25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584 万元

运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税

=584-25.04=558.96 万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04) /551.10=1.01

偿债备付率 1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.正常年份的总投资收益率=正常年份的息税前利润/总投资正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500x6%-680-369.27=360.73 万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62=10.58%

第7题:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。

设备购置费=2800万元

建筑、安装工程费=2800 ×(45%+25%)×1.1=2156(万元)

建设投资=2800+2156+800=5756(万元)

问题(2):

建设期利息=2000/2 ×6%=60(万元)

固定资产投资=5756+60=5816(万元)

固定资产折旧额=5816 ×(1-5%)/10=552.52(万元)

问题(3):

第1年年初借款余额=2000+60=2060(万元)

等额还本=2060/5=412(万元)

第1年利息=2060×6%=123.6(万元)

第1年应还本付息=412+123.6=535.6(万元)

问题(4):

总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12(万元)

税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12

(万元)

由于利润总额为负数,不用缴纳所得税,为0。

问题(5):

息税前利润=营业收入-营业税金及附加-总成本费用+利息=1650-99-1556.12+123.6=118.48(万元)

调整所得税=118.48×25%=29.62(万元)

表1-29项目投资现金流量表单位:万元

第8题:

某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投入3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为( )。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第9题:

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

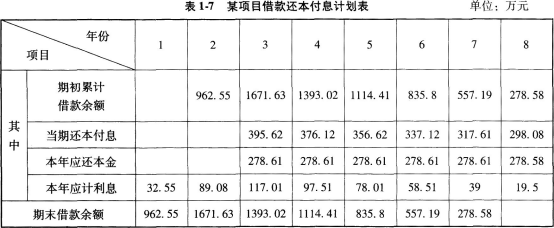

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

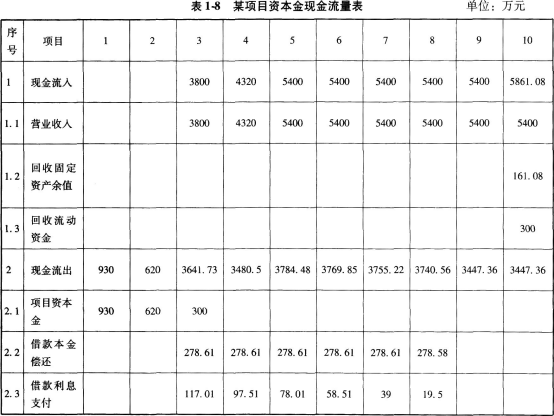

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

第10题:

某建设项目有关数据如下:

1.建设期2年,运营期8年,固定资产投资总额5000万元(不含建设期贷款利息),其中包括无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年借入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为白有资金。

2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。

3.固定资产投资贷款在运营期前3年按照等额本息法偿还。

4.项目运营期的经营成本见下表。

5.复利现值系数见下表。(P/A,i,3)=2.674。(注:计算结果四舍五入保留两位小数,表中计算数字四舍五入取整数。)

【问题】

1.计算建设期贷款利息、运营期固定资产年折旧费和期末固定资产余值。

2.编制还本付息表和总成本费用表(将计算结果填入表中,表中数据四舍五入取整)。

3.假设某建设项目各年的净现金流量见下表,计算该项目的财务内部收益率(i2与i1的差额为5%)。

1.(1)计算建设期贷款利息:实际利率=(1+5.85%÷4)4-1=5.98%

第1年贷款利息=1100÷2×5.98%万元=32.89万元

第2年贷款利息=[(1100+32.89)+1100÷2]×5.98%万元=100.64万元

建设期贷款利息=(32.89+100.64)万元=133.53万元

(2)计算固定资产年折旧费:固定资产年折旧费=(5000+133.53-600-200)÷10万元=433.35万元

(3)计算固定资产余值:固定资产余值一年折旧费×(固定资产使用年限一运营期)t-残值=[433.35×(10-8)+200]万元=1066.7万元

2.(1)编制还本付息表。

(2)编制总成本费用表。

3.计算财务内部收益率。

FIRR=i1+(i2-i1)×FNPV1/FNPV1+|FNPV2|

=15%+(20%-15%)×24/24+|-1|

=19.8%

(注:表中数字未取整数,结果得19.8l%,也视为正确)