00155 中级财务会计

单选题某企业固定资产原值为110000元,预计净残值为10000元,使用年限4年,采用年数总和法计提固定资产折旧,该固定资产第2年的折旧额是( )A 25000元B 30000元C 33000元D 40000元

题目

25000元

30000元

33000元

40000元

相似问题和答案

第1题:

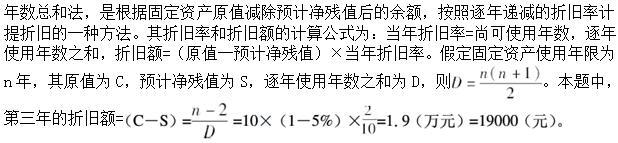

某项固定资产原值40000元,预计净残值2000元,折旧年限为4年。采用“年数总和法”计提折旧,则第三年的折旧额为( )元。

(40000-2000)?2/10=7600(元)。

第2题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为( )万元。

A.8.64

B.8.19

C.6.91

D.6.55

第3题:

A、(原值一预计净残值)×尚可使用年数÷(逐年使用年数之和)

B、原值×尚可使用年数÷(逐年使用年数之和)

C、固定资产账面净值×尚可使用年数÷(逐年使用年数之和)

D、固定资产账面净值×2×(折旧年限)

第4题:

B.年数总和法计算的固定资产折旧额逐年递减

C.双倍余额递减法不需要考虑固定资产的预计净残值

D.年数总和法不需要考虑固定资产的预计净残值

第5题:

B.18000

C.20000

D.24000

第6题:

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。

A.224000

B.167588

C.233333

D.190512

答案:A

解析:该固定资产使用期的第5年应计提折旧额=2450000*(1-4%)*2/21=224000元。年折旧率=尚可使用年限÷预计使用年限的逐年数字总和;年折旧额 =(固定资产原值-预计净残值)×年折旧率。

第7题:

企业计提固定资产折旧时,应计提的折旧总额为( )。

A.固定资产原值-清理费用

B.固定资产原值+清理费用

C.固定资产原值+预计净残值

D.固定资产原值-预计净残值

固定资产应计折旧额是指应当计提折旧的固定资产原价扣除其预计净残值后的余额。

第8题:

A、3100

B、3000

C、3250

D、4000

第9题:

B.19000

C.28500

D.38000

第10题:

B、1800

C、1500

D、900

本题考查的是施工成本管理。第四年折旧额=(固定资产原值-预计净残值)×年折旧率=(10000-1000)×[1/(4+3+2+1)]=900(元)。