经济学与价格学基础理论

多选题某企业采用分批法计算产品成本,本月完工80件,并已交货,还有20件尚未完工,完工程度为50%。本月发生的直接材料费、直接人工费、制造费用分别为16000元、10800元、4500元。则本月( )。A在产品约当产量为10件B产成品应负担的材料费用为12800元C在产品应负担的直接人工费为1200元D产成品应负担的制造费用为4000元E在产品应负担的的制造费用为600元

题目

在产品约当产量为10件

产成品应负担的材料费用为12800元

在产品应负担的直接人工费为1200元

产成品应负担的制造费用为4000元

在产品应负担的的制造费用为600元

相似问题和答案

第1题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

800 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

4000 |

|||

|

费用分配率 |

9 |

|||

|

完工产品成本 |

28800 |

4000 |

8000 |

40800 |

|

月末在产品成本 |

7200 |

7200 |

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

400 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

3600 |

|||

|

费用分配率 |

10 |

|||

|

完工产品成本 |

32000 |

4000 |

8000 |

44000 |

|

月末在产品成本 |

4000 |

4OOO |

第2题:

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

第3题:

某企业生产甲产品,月初和本月发生的直接材料费用合计为45万元,材料在开工时一次投入。本月完工的甲产品80件,月末在产品数量20件(完工率50%)。若采用约当产量比例法计算完工产品成本,本月完工甲产品应负担的直接材料费用是:

A.5万元

B.9万元

C.36万元

D.40万元

第4题:

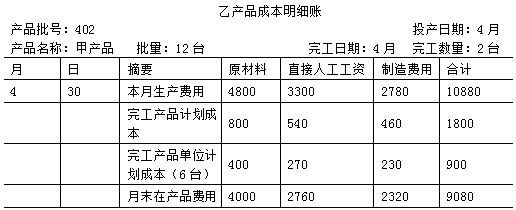

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

第5题:

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。

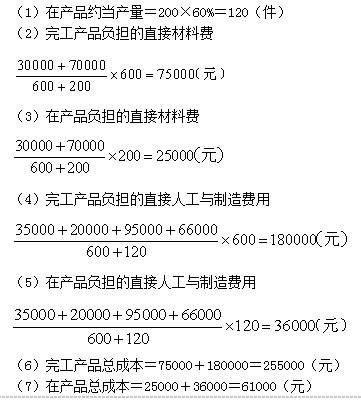

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100

第6题:

要求:分别计算完工产品成本和在产品成本。

完工产品成本=26×100=2600(元)

在产品成本=10×40%×100=400(元)

第7题:

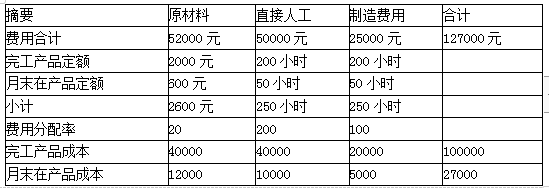

要求:计算完工产品成本和月末在产品成本。

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第8题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第9题:

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。

第10题:

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本