财税知识竞赛

单选题建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。A 借:银行存款100000;贷:营业外收入100000B 借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000C 借:银行存款100000;贷:工程施工——合同成本——直接材料费100000D 借:现金100000;贷:其他业务收入100000

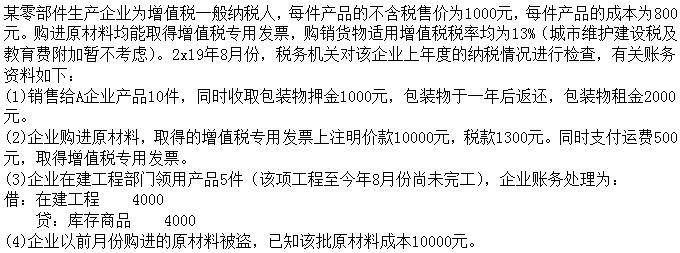

题目

单选题

建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。

A

借:银行存款100000;贷:营业外收入100000

B

借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000

C

借:银行存款100000;贷:工程施工——合同成本——直接材料费100000

D

借:现金100000;贷:其他业务收入100000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

秦某将下脚料销售款5 000元另行存放不入账的做法是否正确?并说明理由.

正确答案:

2.【参考答案】出纳员在单位负责人的授意下,将收到的下脚料销售款5 000元另行存放不入账,属于私设“小金库”,违反了《会计法》关于“款项和有价证券的收付应当办理会计手续,进行会计核算”的规定.

2.【参考答案】出纳员在单位负责人的授意下,将收到的下脚料销售款5 000元另行存放不入账,属于私设“小金库”,违反了《会计法》关于“款项和有价证券的收付应当办理会计手续,进行会计核算”的规定.

第2题:

企业原材料被盗,正确的会计处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

本题考查增值税的检查。企业原材料被盗要借记“待处理财产损益”,同时需要做进项税额转出处理,进项税转出额=10000×13%=1300(元)。

第3题:

下列销售行为不缴增值税的有( )。

A.邮局销售邮务物品

B.废旧物资经营单位销售废旧物资

C.从废旧物资经营单位购入废旧物资加工后出售

D.农业生产者销售自产农业产品

正确答案:ABD

解析:A选项缴营业税,不缴增值税;C选项一般纳税人从废旧物资经营单位收购免税废旧物资,生产加工后销售,应计算销项税额,并按10%的扣除率计算抵扣收购免税物资的进项税额;B、D选项为免纳增值税项目。

解析:A选项缴营业税,不缴增值税;C选项一般纳税人从废旧物资经营单位收购免税废旧物资,生产加工后销售,应计算销项税额,并按10%的扣除率计算抵扣收购免税物资的进项税额;B、D选项为免纳增值税项目。

第4题:

《絮用纤维制品禁止使用原料管理办法》规定,任何单位和个人不得向絮用纤维制品的生产加工者销售()。

- A、纤维性工业下脚料

- B、医用纤维性废弃物

- C、再生纤维状物质

- D、废旧服装

正确答案:C

第5题:

某电器企业(增值税一般纳税人)在销售货物时另向购买方收取延期付款利息20000元,企业作如下会计处理:

借:银行存款 20000

贷:财务费用 20000

下列关于该笔会计处理的说法,正确的是( )。

借:银行存款 20000

贷:财务费用 20000

下列关于该笔会计处理的说法,正确的是( )。

A.该笔会计处理造成企业少缴增值税1200元

B.该笔会计处理造成企业少缴增值税2300.88元

C.该笔会计处理造成企业少缴增值税3200元

D.该笔会计处理造成企业少缴增值税1000元

B.该笔会计处理造成企业少缴增值税2300.88元

C.该笔会计处理造成企业少缴增值税3200元

D.该笔会计处理造成企业少缴增值税1000元

答案:B

解析:

本题考查增值税销售额的检查。收取货款时向对方收取的延期支付利息属于价外费用,应计算缴纳增值税。

正确的会计处理为:

借:银行存款 20000

贷:财务费用 17699.12

应交税费—应交增值税(销项税额) 2300.88

因此,本题少缴增值税=20000/(1+13%)×13%=2300.88(元)。

正确的会计处理为:

借:银行存款 20000

贷:财务费用 17699.12

应交税费—应交增值税(销项税额) 2300.88

因此,本题少缴增值税=20000/(1+13%)×13%=2300.88(元)。

第6题:

企业购入办公楼时,正确的会计处理为( )。

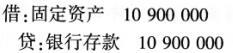

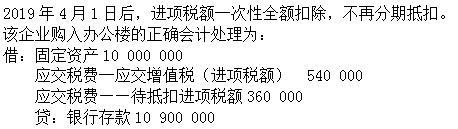

A.

B.

C.

D.

A.

B.

C.

D.

答案:C

解析:

第7题:

企业在建工程领用本企业生产的产品,正确的会计处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

本题考查增值税的检查。自产货物用于本企业在建工程,不视同销售,不计提增值税销项税额。

第8题:

企业以自产的产品对外捐赠,由于会计核算时不作销售处理,因此不需要交纳增值税。 ( )

A.正确

B.错误

正确答案:B

解析:本题考核自产产品对外捐赠增值税的核算。企业将自产产品用于对外捐赠的,应视同销售计算应交增值税。

解析:本题考核自产产品对外捐赠增值税的核算。企业将自产产品用于对外捐赠的,应视同销售计算应交增值税。

第9题:

对于企业销售商品发生的销售折让,正确的会计处理是:

A.增加销售费用

B.增加营业外支出

C.冲减主营业务收入

D.增加成本

B.增加营业外支出

C.冲减主营业务收入

D.增加成本

答案:C

解析:

销售折让是企业因售出商品质量不台格等原因而在售价上给予的减让,应在实际发生时冲减当期销售商品收入(主营业务收入)

第10题:

下列属于絮用纤维制品禁止使用原料的物质有().

- A、纤维性工业下脚料

- B、医用纤维性废弃物

- C、再生纤维状物质

- D、废旧服装及其他废旧纤维制品

正确答案:A,B,C,D