00233 税法

问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。

题目

问答题

某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某国家重点扶持的高新技术企业,2008年全年实现销售收入6000万元,销售成本4000万元,增值税400万元,销售税金及附加40万元,其他业务收入200万元,国债利息收入20万元,企业债券利息收入20万元,管理费用800万元,销售费用400万元,财务费用70万元。发生其他费用情况如下:

(1)固定资产日常修理支出3万元;

(2)直接向某革命老区捐赠50万元,帮助老区建设;

(3)支付流转税税金滞纳金5万元;

(4)向有意进行联营的单位赞助20万元。

要求:

根据以上资料,回答下列问题:

(1)分析并计算该企业当年应纳税所得额;

(2)计算该企业当年应缴纳所得税税额。

正确答案:

(1)分析并计算该企业当年应纳税所得额:

①销售成本4000万元,销售税金及附加40万元,管理费用800万元,销售费用400万元,财务费用70万元,所得税前可以扣除。

②固定资产修理支出3万元,所得税前可以扣除。

③直接向受赠人的捐赠50万元,所得税前不得扣除。

④违反税法规定而支付的滞纳金5万元,所得税前不得扣除。

⑤赞助支出20万元,所得税前不得扣除。应纳税所得额=6000-4000-40-800-400-70+200+20-3=907(万元)

(2)计算该企业当年应缴纳所得税税额。国家重点扶持的高新技术企业,所得税税率减按15%征收。应纳所得税=907×15%=136.05(万元)

(1)分析并计算该企业当年应纳税所得额:

①销售成本4000万元,销售税金及附加40万元,管理费用800万元,销售费用400万元,财务费用70万元,所得税前可以扣除。

②固定资产修理支出3万元,所得税前可以扣除。

③直接向受赠人的捐赠50万元,所得税前不得扣除。

④违反税法规定而支付的滞纳金5万元,所得税前不得扣除。

⑤赞助支出20万元,所得税前不得扣除。应纳税所得额=6000-4000-40-800-400-70+200+20-3=907(万元)

(2)计算该企业当年应缴纳所得税税额。国家重点扶持的高新技术企业,所得税税率减按15%征收。应纳所得税=907×15%=136.05(万元)

第2题:

2018年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接受捐赠收入100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2018年度该企业应缴纳企业所得税( )万元。

A.177.13

B.168

C.172

D.164

B.168

C.172

D.164

答案:A

解析:

销售(营业)收入=1000+300=1300(万元),销售(营业)收入×0.5%=1300×0.5%=6.5(万元)<实际发生额的60%=15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)。

第3题:

某居民企业2009年度境内生产经营亏损10万元;2010年生产经营所得220万元,从境内居民企业分回投资收益50万元,国债利息收入15万元,国库券转让收益25万元,境外投资企业亏损40万元。该企业2010年应纳税额为(58.75)万元。

正确答案:

(58.75)

(58.75)

第4题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元

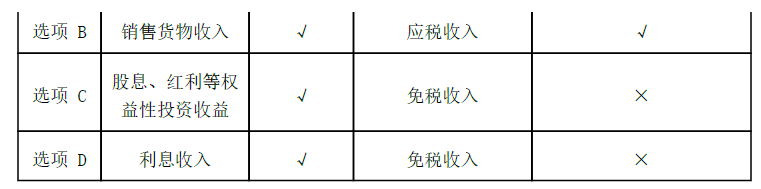

答案:A,B,C

解析:

参考下表:

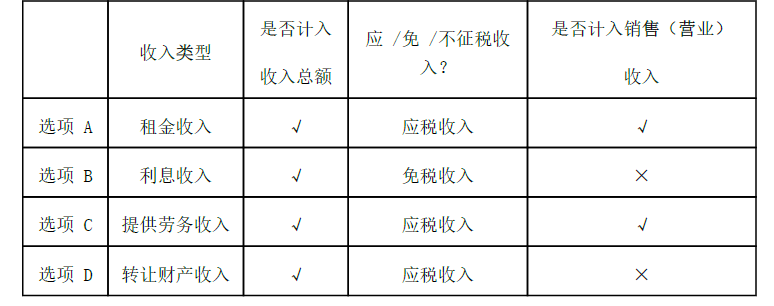

第5题:

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列收入中,在计算 2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列收入中,在计算 2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。

A.存货盘盈0.2万元

B.生产设备出租收入60万元

C.国债利息收入1.5万元

D.存款利息收入0.8万元

B.生产设备出租收入60万元

C.国债利息收入1.5万元

D.存款利息收入0.8万元

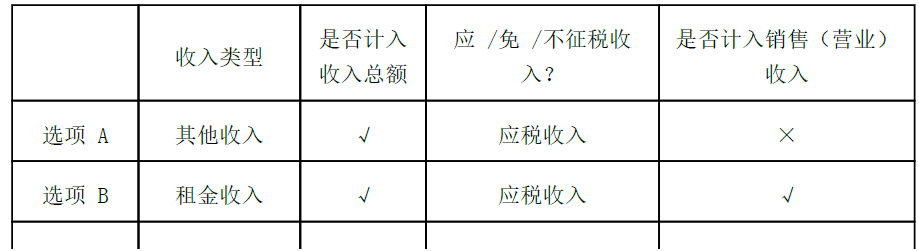

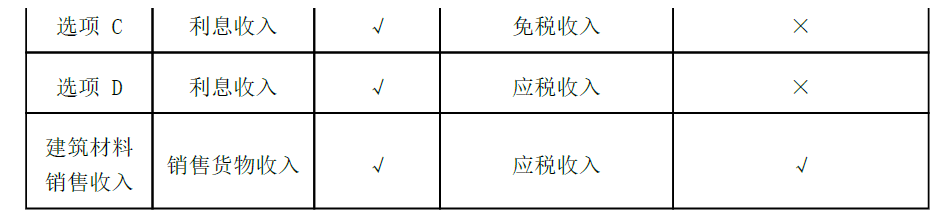

答案:A,B,C,D

解析:

( 1)不论应税收入、免税收入,还是不征税收入,均应计入收入总额;( 2)对本题各项收入的详细分析参考下表:

第6题:

2011年某居民企业取得产品销售收入6800万元,直接扣除的成本及税金共计5000万元;3月投资100万元购买B公司A股股票,12月份以120万元转让,持股期间分红2万元;2011年取得国债利息收入5万元,地方政府债券利息收入3万元。2011年该企业应缴纳企业所得税()万元。(企业所得税税率为25%)

A:450

B:455

C:455.50

D:456.25

B:455

C:455.50

D:456.25

答案:C

解析:

企业取得国债利息收入免征企业所得税;企业取得2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税。2011年该企业应缴纳的企业所得税=(6800-5000+120-100+2)*25%=455.50(万元)

第7题:

甲企业为居民企业。2019年有关收支情况如下:

(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。

(2)业务招待费支出50万元,广告费支出500万元。

(3)支付司法机关罚金20万元,支付给客户的违约金10万元。

(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。

(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。

要求:

根据上述资料,分析回答下列小题。

甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。

(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。

(2)业务招待费支出50万元,广告费支出500万元。

(3)支付司法机关罚金20万元,支付给客户的违约金10万元。

(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。

(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。

要求:

根据上述资料,分析回答下列小题。

甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。

A.产品销售收入4000万元

B.特许权使用费收入100万元

C.国债利息收入50万元

D.接受捐赠收入100万元

B.特许权使用费收入100万元

C.国债利息收入50万元

D.接受捐赠收入100万元

答案:A,B,D

解析:

选项C:国债利息收入属于免税收入,不得计入企业所得税应纳税所得额。

第8题:

根据《企业所得税法》的规定,甲公司的下列收入中,属于免税收入的是( )。 A.产品销售收入500万元 B.固定资产出租收入6万元 C.国债利息收入2万元 D.转让财产收入80万元

正确答案:C

本题考查企业所得税中免税收入的范围。《企业所得税法》第26条规定:“企业的下列收入为免税收入:(一)国债利息收入;(二)符合条件的居民企业之间的股息、红利等权益性投资收益;(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(四)符合条件的非营利组织的收入。”据此可知,选项C为正确答案。

本题考查企业所得税中免税收入的范围。《企业所得税法》第26条规定:“企业的下列收入为免税收入:(一)国债利息收入;(二)符合条件的居民企业之间的股息、红利等权益性投资收益;(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(四)符合条件的非营利组织的收入。”据此可知,选项C为正确答案。

第9题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。

A.出租设备收入60万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元

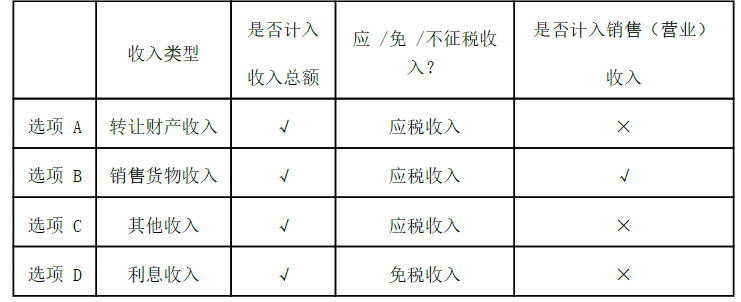

答案:B

解析:

( 1)国债利息收入免征企业所得税;( 2)对本题各项收入的详细分析参考下表:

第10题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

答案:A,B

解析:

对本题各项收入的详细分析参考下表: