资产评估实务(一)

单选题对建筑物进行现场调查时,需要对建筑物的实物状态、权利状态、区位及交易状况、财务状况等进行调查。下列选项中,属于调查区位状况的是( )。A 待估地块的地势B 土地出让合同C 所得税纳税申报情况D 产业聚集情况

题目

单选题

对建筑物进行现场调查时,需要对建筑物的实物状态、权利状态、区位及交易状况、财务状况等进行调查。下列选项中,属于调查区位状况的是( )。

A

待估地块的地势

B

土地出让合同

C

所得税纳税申报情况

D

产业聚集情况

参考答案和解析

正确答案:

B

解析:

待估地块的地势属于实物状况调查;土地出让合同属于权利状态调查;所得税纳税申报情况属于财务状况调查。

待估地块的地势属于实物状况调查;土地出让合同属于权利状态调查;所得税纳税申报情况属于财务状况调查。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列选项中,不属于贷款效益性调查内容的是()。

A:对借款人过去三年的经营效益情况进行调查

B:对借款人当前经营情况进行调查

C:对借款人过去和未来给银行带来收入、存款、结算等综合效益情况调查

D:对原到期贷款及应付利息清偿情况进行调查

B:对借款人当前经营情况进行调查

C:对借款人过去和未来给银行带来收入、存款、结算等综合效益情况调查

D:对原到期贷款及应付利息清偿情况进行调查

答案:D

解析:

贷款效益性调查内容包括:(1)对借款人过去三年的经营效益情况进行调查,并进一步分析行业前景、产品销路以及竞争能力;(2)对借款人当前经营情况进行调查,核实其拟实现的销售收入和利润的真实性和可行性;(3)对借款人过去和未来给银行带来收入、存款、贷款、结算、结售汇等综合效益情况进行调查、分析、预测。

第2题:

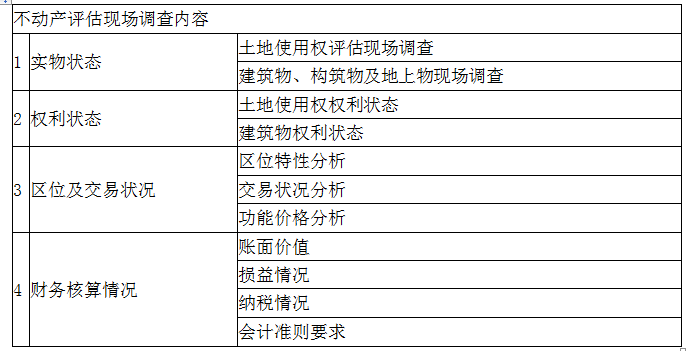

在进行不动产评估时,下列属于现场调查的内容的有( )。

A.实物状态

B.权利状态

C.生产状态

D.财务核算情况

E.区位及交易状况

B.权利状态

C.生产状态

D.财务核算情况

E.区位及交易状况

答案:A,B,D,E

解析:

第3题:

物业状况调整可以分为( )。

A.区位状况调整、权益状况调整和实物状况调整

B.交易状况调整、权益状况调整和实物状况调整

C.区位状况调整、交易状况调整和实物状况调整

D.区位状况调整、权益状况调整和交易状况调整

正确答案:A

第4题:

对所评估的不动产进行现场调查时,要了解不动产的入账原值、历史成本、账面净值等情况,此属于对( )状况进行调查。

A.权益状况

B.财务状况

C.造价状况

D.交易状况

B.财务状况

C.造价状况

D.交易状况

答案:B

解析:

在财务核算情况的调查中,要了解待估对象的账面价值,包括了解不动产的入账原值、历史成本、账面净值等情况。

第5题:

对建(构)筑物进行现场调查时,需要调查的内容包括()。

A. 权利状态

B. 实物状态

C. 产权持有人信用水平

D. 区位及交易状况

E. 财务核算情况

B. 实物状态

C. 产权持有人信用水平

D. 区位及交易状况

E. 财务核算情况

答案:A,B,D,E

解析:

第6题:

待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5所示。

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为l00。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为l00。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

答案:

解析:

分析:

(1)交易情况修正。

从评估人员的调查中发现交易实例的交易没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正。交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%j交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与

C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

交易实例A及C剩余年限修正系数=

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×o.9659=1597(元/平方米)

B=1400×1×l.05×l.163×l.03=1761(元/平方米)

c=1450×1×l.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1597+1613)÷3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元)

(1)交易情况修正。

从评估人员的调查中发现交易实例的交易没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正。交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%j交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与

C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

交易实例A及C剩余年限修正系数=

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×o.9659=1597(元/平方米)

B=1400×1×l.05×l.163×l.03=1761(元/平方米)

c=1450×1×l.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1597+1613)÷3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元)

第7题:

对所评估的建(构)筑物进行现场调查时,要了解建(构)筑物的入账原值、历史成本、账面净值等情况,此属于对( )状况进行调查。

A.权益状况

B.财务状况

C.造价状况

D.交易状况

B.财务状况

C.造价状况

D.交易状况

答案:B

解析:

在财务核算情况的调查中,要了解待估对象的账面价值,包括了解建(构)筑物的入账原值、历史成本、账面净值等情况。

第8题:

下列选项属于商业银行贷款安全性调查内容的有()。

A:对购销合同的真实性进行认定

B:对借款人、保证人的财务管理状况进行调查

C:对抵押物的价值评估情况作出调查

D:对有限责任公司的关联公司情况进行调查

E:对借款人的借款目的进行调查

B:对借款人、保证人的财务管理状况进行调查

C:对抵押物的价值评估情况作出调查

D:对有限责任公司的关联公司情况进行调查

E:对借款人的借款目的进行调查

答案:B,C,D

解析:

商业银行贷款安全性调查的内容应包括:(1)对借款人、保证人、法定代表人的品行、业绩、能力和信誉精心调查;(2)考察借款人、保证人是否已建立良好的公司治理机制;(3)对借款人、保证人的财务管理状况进行调查,对其提供的财务报表的真实性进行审查;(4)对原到期贷款及应付利息清偿情况进行调查;(5)对有限责任公司和股份有限公司对外股本权益投资和关联公司情况进行调查;(6)对抵押物的价值评估情况作出调查;(7)对于申请外汇贷款的客户,业务人员要调查认定借款人、保证人承受汇率、利率风险的能力,尤其要注意汇率变化对抵(质)押担保额的影响程度。

第9题:

对所评估的建(构)筑物进行现场调查时,耍了解建(构)筑物的入账原值、历史成本、账面净值等情况,属于对()状况进行调查。

A. 权益

B. 财务

C. 造价

D. 交易

B. 财务

C. 造价

D. 交易

答案:B

解析:

在财务核算情况的调查中,耍了解待估对象的账面价值,包括解建(构)筑物的入账原值、历史成本、账面净值等情况。

第10题:

为充分了解建(构)筑物的实物状态和权利状态,必须对建(构)筑物进行现场调查。下列选项中,属于土地使用权评估现场调查实物状态的主要内容的是()。

A. 产业聚集情况

B. 土地出让合同

C. 土地预审文件

D. 待估地块的地势

B. 土地出让合同

C. 土地预审文件

D. 待估地块的地势

答案:D

解析:

要熟悉建(构)筑物的现场调查,会区分现场调查的实物状态、权利状态、区位及交易状况和财务核算情况。A选项产业聚集情况属于区位状况调查,B选项土地出让合同、C选项土地预审文件属于权利状态调查。