发布证券研究报告业务(证券分析师)

单选题关于SML和CML,下列说法正确的有( )。Ⅰ.两者都表示有效组合的收益与风险关系Ⅱ.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系Ⅲ.SML以β描绘风险,而CML以σ描绘风险Ⅳ.SML是CML的推广A Ⅰ、ⅢB Ⅰ、ⅣC Ⅲ、ⅣD Ⅱ、Ⅲ、Ⅳ

题目

单选题

关于SML和CML,下列说法正确的有( )。Ⅰ.两者都表示有效组合的收益与风险关系Ⅱ.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系Ⅲ.SML以β描绘风险,而CML以σ描绘风险Ⅳ.SML是CML的推广

A

Ⅰ、Ⅲ

B

Ⅰ、Ⅳ

C

Ⅲ、Ⅳ

D

Ⅱ、Ⅲ、Ⅳ

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于SML和CML,下列说法正确的有( )。

Ⅰ两者都表示有效组合的收益与风险关系

ⅡSML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

ⅢSML以β描绘风险,而CML以σ描绘风险

ⅣSML是CML的推广

Ⅰ两者都表示有效组合的收益与风险关系

ⅡSML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

ⅢSML以β描绘风险,而CML以σ描绘风险

ⅣSML是CML的推广

A、Ⅱ、Ⅲ

B、Ⅰ、Ⅲ、Ⅳ

C、Ⅰ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

B、Ⅰ、Ⅲ、Ⅳ

C、Ⅰ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

答案:D

解析:

Ⅰ项,CML(资本市场线)表明有效投资组合的期望收益率与风险是一种线性关系;而SML(证券市场线)表明任一投资组合的期望收益率与风险是一种线性关系。

第2题:

关于SML和CML,下列说法正确的有( )。

A.两者都表示有效组合的收益与风险关系

B. SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

C. SML以β描绘风险,而CML以σ描绘风险

D. SML是CML的推广

A.两者都表示有效组合的收益与风险关系

B. SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

C. SML以β描绘风险,而CML以σ描绘风险

D. SML是CML的推广

答案:B,C,D

解析:

资本市场线表明有效投资组合的期 望收益率与风险是一种线性关系;而证券市场线 表明任一投资组合的期望收益率与风险是一种线 性关系。

第3题:

从几何上看,詹森指数表现为基金组合的实际收益率与SML直线上具有相同风险水平组合的期望收益率之间的偏离。( )

正确答案:√

詹森认为将管理组合的实际收益率与具有相同风险水平的消极(虚构)投资组合的期望收益率进行比较,二者之差可以作为绩效优劣的一种衡量标准。从几何上看。詹森指数表现为基金组合的实际收益率与SM1直线上具有相同风险水平组合的期望收益率之间的偏离。

詹森认为将管理组合的实际收益率与具有相同风险水平的消极(虚构)投资组合的期望收益率进行比较,二者之差可以作为绩效优劣的一种衡量标准。从几何上看。詹森指数表现为基金组合的实际收益率与SM1直线上具有相同风险水平组合的期望收益率之间的偏离。

第4题:

詹森指数是通过比较考查期基金收益率与预期收益率之差来评价基金,即基金的实际收益超过它所承受风险对应的预期收益的部分。这里的预期收益率是由()得出的。

A:资本资产定价(CAPM)

B:证券市场线(SML)

C:套利定价模型(APT)

D:资本市场线(CML)

B:证券市场线(SML)

C:套利定价模型(APT)

D:资本市场线(CML)

答案:A

解析:

詹森指数通过比较考察期基金收益率与由CAPM得出的预期收益率之差来评价基金,即基金的实际收益超过它所承受风险对应的预期收益的部分。

第5题:

关于SML和CML,下列说法正确的是()

A.两者都表示的有效组合的收益与风险关系

B.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

C.SML以β描绘风险,而CML以σ描绘风险

D.SML是CML的推广

B.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

C.SML以β描绘风险,而CML以σ描绘风险

D.SML是CML的推广

答案:A,B,C,D

解析:

第6题:

以下关于资本市场线CML和证券市场线SML的表述中,( )是错误的

A.在SML上方的点是被低估的资产

B.投资者应该为承担系统性风险而获得补偿

C.CML能为均衡时的任意证券或组合定价

D.市场组合应该包括经济中所有的风险资产

B.投资者应该为承担系统性风险而获得补偿

C.CML能为均衡时的任意证券或组合定价

D.市场组合应该包括经济中所有的风险资产

答案:C

解析:

区分SML和CML: CML是资本市场线,是特殊的(经过市场组合的)资本配置线CAL,刻画了有效组合的期望收益率和标准差之间的关系,反映了无风险资产F和一个风险 资产或风险资产组合P之间的投资可行集。SML是证券市场线,描述了证券间的均衡关系, 反映了一种市场均衡状态下的价格关系,可以用来作为定价的基准。

第7题:

以下关于资本市场线CML和证券市场线SML的表述中,错误的是()。

A.在SML,上方的点是被低估的资产

B.投资者应该为承担系统性风验而获得补偿

C.CML能为均衡时的任意证券或组合定价

D.市场组合应该包括经济中所有的风险资产

B.投资者应该为承担系统性风验而获得补偿

C.CML能为均衡时的任意证券或组合定价

D.市场组合应该包括经济中所有的风险资产

答案:D

解析:

资本市场线是摘述无风险资产与市场进合构成的组合的预期收益率与组合目根标准差之问关系的直线,不能为单个证券进行定价。

第8题:

资本市场线(CML)表示()。

A:有效组合的期望收益和方差之间的一种简单的线性关系

B:有效组合的期望收益和风险报酬之间的一种简单的线性关系

C:有效组合的期望收益和标准差之间的一种简单的线性关系

D:有效组合的期望收益和13之间的一种简单的线性关系

B:有效组合的期望收益和风险报酬之间的一种简单的线性关系

C:有效组合的期望收益和标准差之间的一种简单的线性关系

D:有效组合的期望收益和13之间的一种简单的线性关系

答案:C

解析:

第9题:

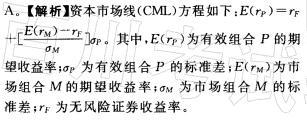

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:A

解析:

第10题:

资本市场线(CML)表示( )。

A.有效组合的期望收益和方差之间的一种简单的线性关系

B.有效组合的期望收益和风险报酬之间的一种简单的线性关系

C.有效组合的期望收益和标准差之间的一种简单的线性关系

D.有效组合的期望收益和β之间的一种简单的线性关系

B.有效组合的期望收益和风险报酬之间的一种简单的线性关系

C.有效组合的期望收益和标准差之间的一种简单的线性关系

D.有效组合的期望收益和β之间的一种简单的线性关系

答案:C

解析:

证券市场线与资本市场线,都是描述资产或资产组合的期望收益率与风险之间关系的曲线。资本市场线的横轴是标准差,既包括系统风险又包括非系统风险,它所反映的是这些资产组合的期望收益与其全部风险间的依赖关系。