精算师综合练习

单选题某公司在财产清查中盘盈9成新的设备一台,公司同类设备于1年前购买时的单价为10万元,预计使用5年。按当前市场条件,重新购买该设备需支付12万元。公司以重置成本将该设备入账,入账金额为()。A 80000元B 90000元C 108000元D 100000元E 120000元

题目

80000元

90000元

108000元

100000元

120000元

相似问题和答案

第1题:

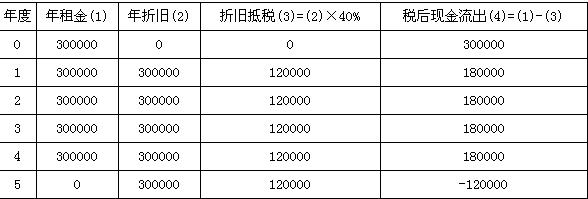

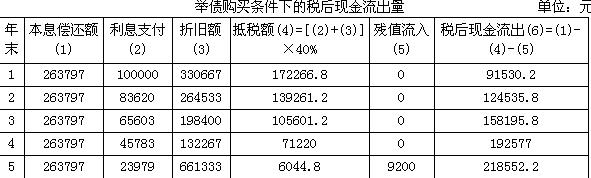

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

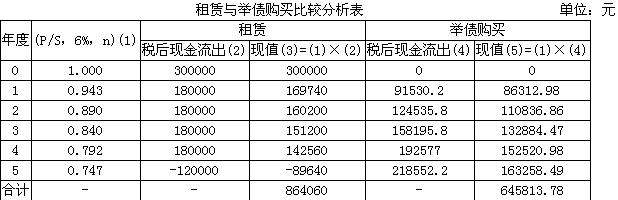

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举租赁条件下的税后现金流出量 单位:元

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第2题:

甲公司于2000年12月1日,购入生产设备一台,实际支付的价款为500万元、增值税为85万元,运杂费等为15万元,固定资产于当月交付使用。预计使用年限为10 年,预计净残值为零。甲公司采用直线法计提折旧。2002年12月31日,甲公司预计该设备可收回的金额为320万元。2004年12月31日,甲公司此时估计该设备可收回的金额为420万元。甲公司2005年该固定资产应计提的折旧额为( )万元。

A.70

B.60

C.50

D.40

至2002年末固定资产的账面净值=600-600/10×2=480万元,高于估计可收回金额320万元,则应计提减值准备160万元。

2003年和2004年每年按320/8=40的金额计提折旧,因此,至2004年末,该设备的账面价值为320-40×2=240万元,与其估计可收回金额420万元和不提减值准备的固定资产账面净值600-60×4=360万元中的较低者360万元比较,应将固定资产的账面价值恢复到360万元,即固定资产的价值已全部恢复。因此,甲公司2005年该固定资产应计提的折旧额为360÷6=60万元。

第3题:

AS公司用一台已使用2年的甲设备从BS公司换入一台乙设备,支付置换相关税费1万元,并支付补价款3万元。甲设备的账面原价为50万元,预计使用年限为5年,预计净残值率为5%,并采用双倍余额递减法计提折旧;乙设备的账面原价为30万元,已提折旧3万元。置换时,甲、乙设备的公允价值分别为25万元和28万元。AS公司换入的乙设备的入账价值为( )万元。

A.22

B.23.6

C.29

D.32

解析:换入的乙设备的入账价值=25+3+1=29(万元)

第4题:

B.108

C.125

D.100

第5题:

B:设备的重置成本为15万

C:设备的历史成本为15万元

D:设备的可变净现值为12万元

第6题:

某公司于2015年12月31日购入了一台不需要安装的生产设备,该设备初始入账价值为270万元,公司已用银行存款结清设备货款。该设备预计使用年限为5年,预计净残值为30万元,若该公司按年数总和法计提折旧,则该设备2017年全年应计提的折旧额为()。

A、64万元

B、72万元

C、80万元

D、90万元

第7题:

B.该设备的现值是6 万元

C.该设备的重置成本是16 万元

D.该设备的历史成本是20 万元

E.该设备目前的账面价值是10 万元

第8题:

A、68

B、61.7

C、101.7

D、66

第9题:

B.14.40

C.20

D.8

第10题:

B.11.4

C.9.9

D.1.49