part1财务规划、绩效与分析

单选题某制造公司使用标准成本系统基于直接人工小时分配制造费用。5月份生产5 000单位产品的预算包括如下内容。直接人工(15美元/小时,10000小时)150000美元变动制造费用30000 固定制造费用800005月份生产6 000单位,固定制造费用预算差异是2 000美元的有利差异。5月份的固定制造费用是( )。A 少分配$2 000B 多分配$16 000C 少分配$16 000D 多分配$18 000

题目

少分配$2 000

多分配$16 000

少分配$16 000

多分配$18 000

相似问题和答案

第1题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元)

第2题:

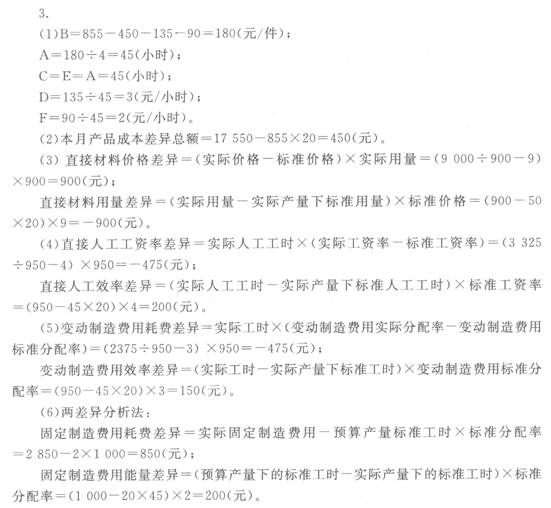

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

第3题:

下列表达式正确的有( )。 A.变动制造费用标准分配率一变动制造费用预算总数/直接人工标准总工时 B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时 C.固定制造费用标准分配率一固定制造费用预算总额/生产能量标准工时 D.变动制造费用标准成本一单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

由于“直接人工标准总工时”和“生产能量标准工时”是同一概念,因此,选项C的表达式也正确;选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率。

第4题:

制造费用分配于各有关产品常用的分配标准有()。

- A、机器小时

- B、直接人工小时

- C、直接人工成本

- D、直接材料成本

正确答案:A,B,C

第5题:

B.生产预算

C.标准成本资料

D.销售预算

第6题:

某企业生产的甲产品只耗用一种直接材料,生产能量(用直接人工小时表示)为12 500小时,有关标准成本资料如下:

甲产品标准成本卡

项 目 价格标准 用量标准 直接材料 10元/千克 5千克/件 直接人工 5元/小时 8小时/件 变动制造费用 2元/小时 8小时/件 固定制造费用 0.5元/小时 8小时/件 时间(年) O 1 2 3 4 5 6 7 8 9~1O 11~12 NCF(万元) 360 250 350 累计NCF -1 000 -1 000 -640 -280 480 880 1 280 1 680 本期实际资料如下:

产量为400件,耗用材料900千克,材料成本10 800元,直接人工小时12 000小时,直接人工工资72 000元,变动制造费用1 8 000元,固定制造费用6 000元。

要求:分别计算直接材料、直接人工、变动制造费用和固定制造费用的标准成本差异(固定制造费用可采用二因素分析法或三因素分析法分析)。

(1)直接材料差异=10 800-400×5×10

=-9 200(元)

价格差异=(10800/900-10)×900

=1 800(元)

数量差异=10×(900 400×5)

=-11 000(元)

(2)直接人工差异=72 000-400×8×5

=56 000(元)

工资率差异=(72000/12000)×1 2 000

=12 000(元)

人工效率差异=5×(12 000-400×8)

=44 000(元)

(3)变动制造费用差异=18 000-400×8×2

=11 600元)

耗费差异=(18000/12000-2)×12 000

=-6 000

效率差异=2×(12 000-4000×8)

=17 600

(4)固定制造费用差异=6 000-0.5×400×8

=4 400(元)

二因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

\能量差异=0.5×(12 500-400×8)=4 650(元)

三因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

能量差异=0.5×(12 000-400×8)=4 650(元)

\产量差异=0.5×(12 500-12 000)=250(元)

第7题:

B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本=单位产品直接人工实际工时×变动制造费用标准分配率

第8题:

某企业采用标准成本法,A产品的预算产量为1000件,单位产品标准成本如下: 直接材料 0.1(千克/1牛)×150(元/千克) 15元/件 直接人工 50(小时/件)×4(元/小时) 20元/件 制造费用: 其中:变动制造费用 6000元/1000件 6元/件 固定制造费用 5000元/1000件 5元/件 单位产品标准成本 46元/件

本月生产A产品800件,实际单位成本为:

直接材料0.11(千克/件)×140(元/千克)=15.4元/件

直接人工5.5(小时/件)×3.9(元/小时)=21.45元/件

变动制造费用4000元/800件=5元/件

固定制造费用 5000元/800件=6.25元/件

单位产品实际成本15.4+21.45+5+6.25=48.1元/件

要求:计算并分析各项成本差异(其中固定制造费用成本差异按照两差异法分析)。

(1)直接材料成本差异:

直接材料价格差异=实际产量下的实际用量×(实际价格-标准价格)=(800×O.11)×(140—150)=-880(元)

直接材料用量差异=(实际产量下的实际用量-实际产量下的标准用量)×标准价格=(800×O.11—800×O.1)×150=1200(元)

直接材料成本差异=价格差异+用量差异=(-880)+1200=320(元)

分析:由于材料实际价格低于标准价格,使材料成本降低880元;由于材料实际用量高于标准用量,使材料成本上升1200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

直接人工工资率差异=实际产量下实际工时×(实际工资率-标准工资率)=(800×5.5)×(3.9—4)=-440(元)

直接人工效率差异=(实际产量下实际工时-实际产量下标准工时)×标准工资率=(800× 5.5-800X 5)×4=1600(元)

直接人工成本差异=工资率差异+人工效率差异=(440)+1600=1160(元)

分析:由于实际工资率低于标准工资率,使直接人工成本降低440元;由于实际工时高于标准工时,使直接人工成本上升1600元。两者相抵,直接人工成本净上升1160元,为不利差异。

(3)变动制造费用成本差异:

变动制造费用耗费差异=实际产量下实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

=-1280(元)

变动制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×变动制造费用标准分配率=(800X5.5—800×5)×6000/(1000×5)=480(元)

变动制造费用成本差异

=变动制造费用耗费差异+变动制造费用效率差异

=(-1280)+480=-800(元)

分析:由于变动制造费用实际分配率低于变动制造费用标准分配率,使变动制造费用降低1280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用成本差异:

预算产量下的标准工时=1000×5=5000(小时)

实际产量下的标准工时=800×5=4000(小时)

实际产量下的实际固定制造费用=5000(元)

预算产量下的标准固定制造费用=5000(元)

固定制造费用标准分配率

=5000/5000=1(元/工时)

固定制造费用耗费差异=实际产量下的实际固定制造费用-预算产量下的标准固定制造费用=O

固定制造费用能量差异=预算产量下的标准固定制造费用-实际产量下的标准固定制造费用=5000-实际产量下的标准工时×固定制造费用

标准分配率=5000—4000×1=1000(元)

固定制造费用成本差异=0+1000=1000(元)

分析:由于实际固定制造费用与预算数相同,因此,未发生该项费用的耗费差异;但因未能达到预算产量,产生固定制造费用不利差异,差异额为1000元。

第9题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。

正确答案:固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时)

第10题:

产品单位生产成本预算是直接根据以下预算编制的,包括()

- A、销售预算

- B、生产预算

- C、直接材料采购预算

- D、直接人工预算

- E、制造费用预算

正确答案:B,C,D,E