part1财务规划、绩效与分析

单选题Tempo公司在一次联合生产过程中可以生产三种产品。因为在分离点,三种产品都没有销售市场,所以三种产品都在进一步加工后出售。每生产批次的联合成本为315 000美元。其他产品信息如下。产品A产品B产品C每生产批次产量200003000050000每单位进一步转换成本和销售费用$0.70 $3.00 $1.72 每单位最终售价5.00 6.00 7.00 假如Tempo公司采用可变现净值法分摊联合成本,每单位产品C应分摊的联合成本为( )。A $2.1B $2.65C $3.15D $3.78

题目

单选题

Tempo公司在一次联合生产过程中可以生产三种产品。因为在分离点,三种产品都没有销售市场,所以三种产品都在进一步加工后出售。每生产批次的联合成本为315 000美元。其他产品信息如下。产品A产品B产品C每生产批次产量200003000050000每单位进一步转换成本和销售费用$0.70 $3.00 $1.72 每单位最终售价5.00 6.00 7.00 假如Tempo公司采用可变现净值法分摊联合成本,每单位产品C应分摊的联合成本为( )。

A

$2.1

B

$2.65

C

$3.15

D

$3.78

参考答案和解析

正确答案:

B

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。

A、具体产品法

B、代表产品法

C、假定产品法

D、混合产品法

参考答案:B

第2题:

某公司生产甲、乙、丙三种联产品,本月共发生联合成本24750万元,三种产品的产量分别为250万件、500万件、750万件,在分离点的单位售价分别为4元、7元、5元。该公司采用销售价值法分配联合生产成本,甲产品分配到的联合成本为()万元。

A.10,500

B.3,000

C.11,250

D.4,500

B.3,000

C.11,250

D.4,500

答案:B

解析:

第3题:

计算劳动者所生产产品的数量,可以用三种方法或者三种指标,即()、()和()。

参考答案:实物法;价值法;劳动法

第4题:

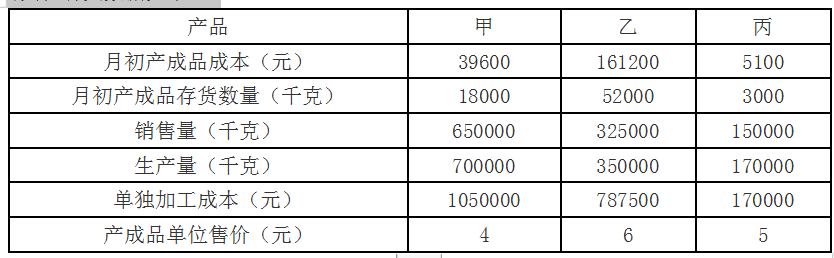

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

答案:

解析:

第5题:

(2014年)甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

答案:

解析:

1.产品A的边际贡献=1400×(600-400)=280000(元)

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

第6题:

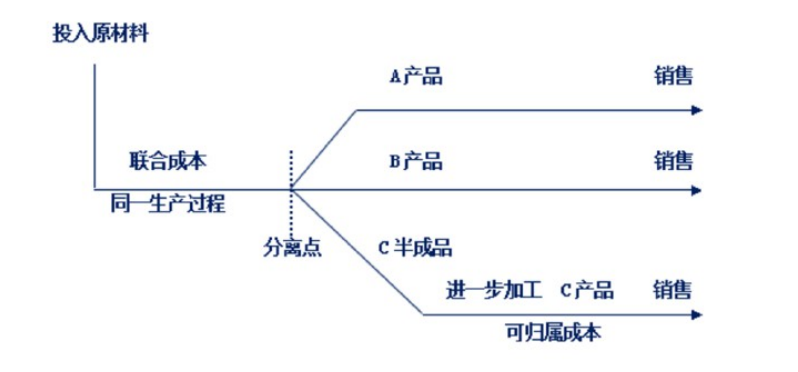

某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三种,C半成品还需要进一步加工才能销售。A产品、B产品与C半成品是联产品,其成本核算方式如下图所示:

要求:根据上述成本核算方式设计A产品、B产品与C产品成本核算程序。

参考答案:(1)将A产品、B产品、C半产品视为一类产品而作为成本核算对象。并为之设置产品的联合成本。

(2)设置直接材料、直接人工与制造费用三个成本项目。

(3)期末为类别产品进行要素费用的归集与分配,计算A产品、B产品、C半产品的联合成本。

(4)选择一定的方法将联合成本在A产品、B产品、C半产品之间进行分配。

(5)以C半成品为成本核算对象并归集为之发生的可归属成本,汇总计算C产品制造成本。

(2)设置直接材料、直接人工与制造费用三个成本项目。

(3)期末为类别产品进行要素费用的归集与分配,计算A产品、B产品、C半产品的联合成本。

(4)选择一定的方法将联合成本在A产品、B产品、C半产品之间进行分配。

(5)以C半成品为成本核算对象并归集为之发生的可归属成本,汇总计算C产品制造成本。

第7题:

某公司生产汽油、轻柴油、重柴油三种主要产品和石油焦一种副产品,因个别原因,无法确定主要产品的价格,但是可以确认主要产品的重量和副产品预先规定的固定单价,则下列相关的说法中,正确的有( )。

A.可以先按照预先规定的固定单价确认副产品的加工成本,然后再进行主要产品的成本分配

B.本公司需要采用分离点售价法分配联合成本

C.本公司需要采用可变现净值法分配联合成本

D.本公司需要采用实物数量法分配联合成本

B.本公司需要采用分离点售价法分配联合成本

C.本公司需要采用可变现净值法分配联合成本

D.本公司需要采用实物数量法分配联合成本

答案:A,D

解析:

因为无法确定主要产品的价格,所以只能按照实物数量法分配联合成本。

第8题:

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

正确答案:B

解析:联合生产成本分配率=978200/(62500×4+37200×7+48000×9)=1.04,甲产品分配的联合成本=1.04×62500×4=25.95(万元)。

解析:联合生产成本分配率=978200/(62500×4+37200×7+48000×9)=1.04,甲产品分配的联合成本=1.04×62500×4=25.95(万元)。

第9题:

甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

答案:

解析:

产品A 的边际贡献=1400×(600-400)=280000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元

第10题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

本月的其他有关数据如下:

答案:

解析:

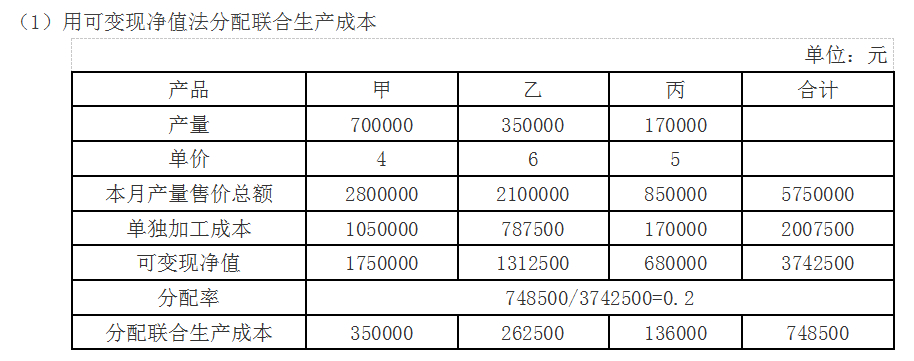

(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

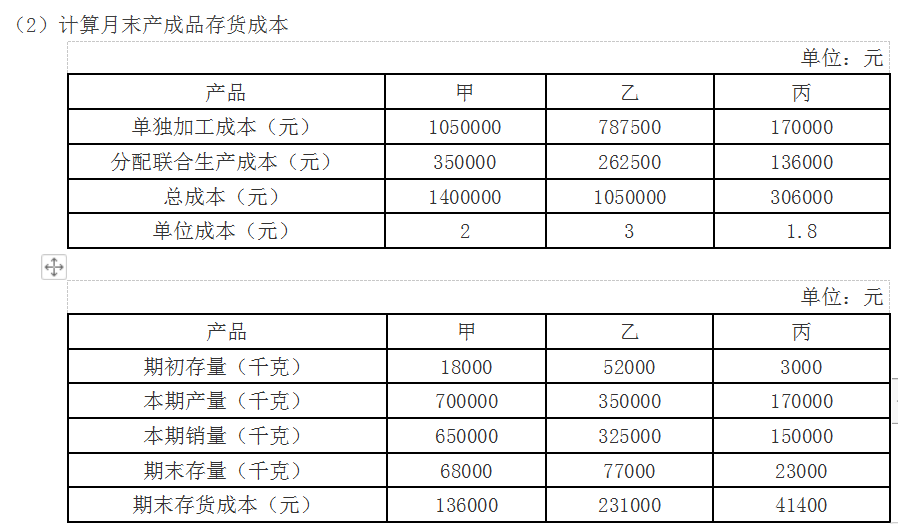

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元