CMS专题

单选题在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。A 具体产品法B 代表产品法C 假定产品法D 混合产品法

题目

具体产品法

代表产品法

假定产品法

混合产品法

相似问题和答案

第1题:

在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。

A、具体产品法

B、代表产品法

C、假定产品法

D、混合产品法

第2题:

某企业生产甲、乙、丙三种产品,相关的利润资料如下表所示:

要求:(1)指出沉没成本的数额

(2)计算丙产品的贡献毛益总额和贡献毛益率

(3)做出是否继续生产亏损产品的决策

(4)如果停止生产丙产品,计算企业的利润

(5)如果丙产品停产后,闲置的生产能力可以用于增产乙产品20%,指出继续生产丙产品的相关成本种类,并计算相关成本、相关损益,最终做出应否停产的决策?

(6)如果甲、乙、丙三种产品属于封闭式生产,丙产品的销售收入达到多少才不亏损?

(7)如果企业增产丙产品10%市场有销路,可否增产?

(2)贡献毛益总额=25000-20000=5000元贡献毛益率=20%

(3)因此丙产品的贡献毛益总额>0,所以应该继续生产丙产品。

(4)利润=25000-5000=20000元

(5)相关成本有两种:增量成本和机会成本相关成本=20000+(20000-10000)×20%=22000(元)相关损益=25000-22000=3000(元)因为相关损益>0,所以应继续生产丙产品。

(6)销售额=6000/0.2%=30000(元)

(7)可以增产10%,这样可以增加贡献毛益:5000×10%=500元。

第3题:

计算劳动者所生产产品的数量,可以用三种方法或者三种指标,即()、()和()。

第4题:

本月的其他有关数据如下:

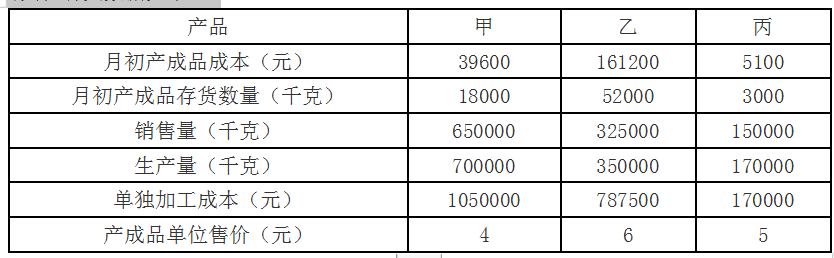

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元

第5题:

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元

第6题:

在多品种生产的企业中,当产品的结构、工艺和劳动量构成差别较大时,生产能力的计量单位宜采用()。

A、具体产品

B、代表产品

C、假定产品

D、期初计划

第7题:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

第8题:

如果该企业采用代表产品法计算生产能力,这四种产品中的代表产品是( )。

A.甲

B.乙

C.丙

D.丁

解析:在4种产品中,甲的年产量最高,所以以它为代表产品。故选A。

第9题:

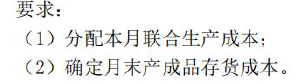

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

第10题:

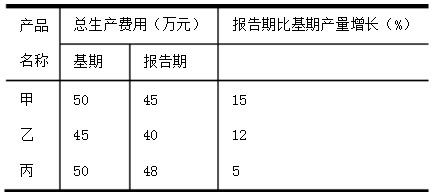

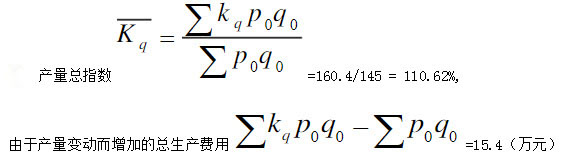

某企业生产三种产品的有关资料如下:  试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

略