计量与计价实务(土木建筑)

问答题列式计算第14个月的应付工程款。(计算结果均保留2位小数,问题3和4的计算结果以万元为单位)

题目

参考答案和解析

相似问题和答案

第1题:

列式计算第14个月的应付工程款。

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)(2分)=23632.08(元)=2.36(万元)(1分)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)(1分)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+3.41%)=74.49(万元) (1分)

承包商多报的该分项工程的工程款为;74.49-72.13=2.36(万元) (1分)

第14个月应付工程款(180-2.36)×(1-5%)(1分)=168.76(万元) (1分)

第2题:

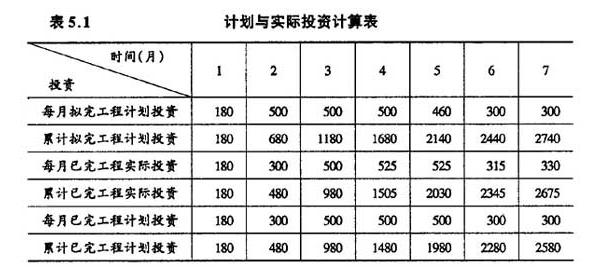

若前三个季度的综合调价系数分别为1.00、1.05和1.10,计算第2至第7个月的已完工程实际投资,并将结果填入答题纸 表5.1. 3.第2至第7个月的已完工程计划投资各为多少?将结果填入答题纸表5.1. 4.列式计算第7个月末的投资偏差和以投资额、时间分别表示 的进度偏差(计算结果保留两位小数)。

第3题:

计算企业应补(退)、代扣代缴各相关税的税额(要分税种、分步骤列式计算,计算结果以万元为单位,保留小数点后四位)。

30.应补(退)各种税:

1.外商投资企业和外国企业所得税和地方所得税:

2006年度应纳税所得额=1272+50.65+20+30+20+10+8+15—34=1391.65(万元)

2006年应纳外商投资企业和外国企业所得税=1391.65 x 10%=139.165(万元)

(延长期减半征收适用税率低于10%的按10%;地方所得税税率则为l%)

2006年度应纳地方所得税=1391.65 x 1%=13.9165(万元)

应退外商投资企业和外国企业所得税=209.88÷16.5%x 15%一139.165=51.635(万元)

应退地方所得税=209.88÷16.5%x 1.5%一13.9165=5.1635(万元)

2.应代扣营业税=30 x 5%=1.5(万元)

3.应代扣预提所得税=(30—1.5)x 10%=2.85(万元)

4.应补增值税=34+5.1=39.1(万元)

第4题:

(1)建设单位在开工前7天应向施工单位支付合同价20%的工程预付款。

(2)工程预付款自工程开工后的第8个月起分5个月等额抵扣。

(3)工程进度款按月结算。工程质量保证金为承包合同价的5%,建设单位从施工单位每月的应得工程款中按比例扣留。

(4)当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

(5)以工程量清单中分部分项工程合价为基数计算,规费费率3.5%;税金率11%,按规定计算。假设未包括进项税额。

在施工过程中,发生以下情况:

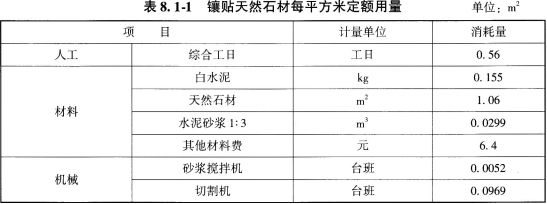

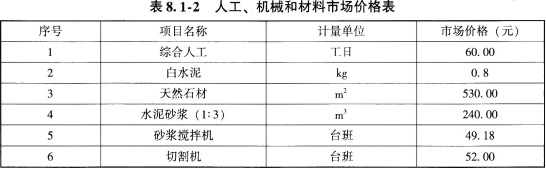

(1)工程开工后,建设单位要求变更设计。增加一项天然石材台阶面工程,由建设单位提供天然石材,双方商定该项综合单价中的管理费、利润均以人工费+机械费为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见表8.1-1、表8.1-2。

(2)在工程进度至第8个月时,施工单位按计划进度完成了200万元建安工作量,同时还完成了建设单位要求增加的一项工作内容。经造价工程师计量后的该工作工程量为260m2,经发包人批准的综合单价为352元/m2。

(3)施工至第14个月时,施工单位向建设单位提交了按原综合单价计算的该项目已完工程量结算180万元。经造价工程师计量,其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200元/m3)。

问题:

1.计算该项目工程预付款。

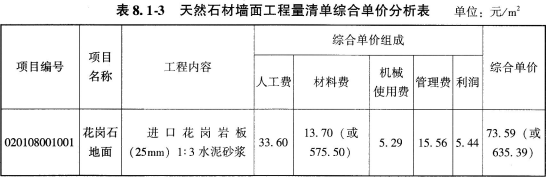

2.编制天然石材台阶面工程的工程量清单综合单价分析表,列式计算并把计算结果填入表8.1.3中。该项目清单编码为020108001。

3.列式计算第8个月的应付工程款。

4.列式计算第14个月的应付工程款。

(计算结果均保留两位小数,问题3和问题4的计算结果以万元为单位)

问题2:

人工费:0.56×60=33.60(元/m2)

材料费:0.155×0.8+0.0299×240+6.4=163.70(元/m2)

[或:13.70+1.06×530=575.50(元/m2)]

机械费:0.0052×49.18+0.0969×52=5.29(元/m2)

管理费:(33.60+5.29)×40%=15.56(元/m2)

利润:(33.60+5.29)×14%=5.44(元/m2)

综合单价:33.60+13.70+5.29+15.56+5.44=73.59(元/m2)

[或:33.60+575.50+5.29+15.56+5.44=635.39(元/m2)]

问题3:

增加工作的工程款:260 ×352×(1+3.5%)(1+11%)=105142.75(元)=10.51(万元)

第8个月应付工程款:(200+9.80)×(1-5%)-640÷5=71.31(万元)

问题4:

该分项工程增加工程量后的差价:

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)×(1+11%)

=25366.61(元)=2.54(万元)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+11%)=77.42(万元)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+11%)=79.96(万元)

承包商多报的该分项工程的工程款为:79.96-77.42=2.54(万元)

第14个月应付工程款(180-2.54)×(1-5%)=168.59(万元)

第5题:

B.以吨为计量单位时,其计算结果应保留三位小数

C.以立方米为计量单位时,其计算结果应保留三位小数

D.以千克为计量单位时,其计算结果应保留一位小数

E.以“个”、“项”为单位的,应取整数

第6题:

列式计算两方案的年费用(计算结果保留两位小数)。

方案2的年费用=1500+120 000(A/P,6%,60)+5000(P/F,6%,20)(A/P,6%,60)+5000(P/F,6%,40)(A/P,6%,60)一5000(P/F,6%,60)(A/P,6%,60)=1500+ 120 000×0.061 9+5000×0.311 8× 0.061 9+5000×0.O97 2×0.061 9-5000×0.030 3×0.061 9=9045.21(万元)

或:

方案1的年费用=1000+[40 000+3000(P/F,6%,l0)](A/P,6%,20)=1000+(40 000+3000×0.558 4)×0.087 2=4634.08(万元)

方案2的年费用=1500+[120 000+5000(P/F,6%,20)+5000(P/F,6%,40)一5000×(P/F,6%,60)]×(A/P,6%,60) =1500+(120 000+5000×0.311 8+5000×0.097 2- 5000×0.030 3)×0.061 9=9045.21(万元)

第7题:

B.以吨为计量单位时,其计算结果应保留三位小数

C.以立方米为计量单位时,其计算结果应保留三位小数

D.以千克为计量单位时,其计算结果应保留一位小数

E.以“个”“组”为单位的,应取整数

第8题:

试题一(20 分)

某工业项目计算期为l0 年,建设期2 年,第 3年投产,第4年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第l年投入 1000万元,第2 年投入 1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入l000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第 3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。

该项目计算期第3 年的经营成本为1500 万元、第 4年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。

问题

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表 l.1 所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3 年、第 4年、第8 年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4 计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

问题1

固定资产年折旧额=[(2800+24)×85%×(1-5%)]÷10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

表1.1 项目建设投资还本付息及固定资产折旧、摊销费用表

问题2

计算期末的固定资产余值为:

(2800+24)×85%一228.038×(10-2)=576.096(万元)

或:228.038×(10 一8)+2824×85%×5%=576.096(万元)

问题3

第3 年总成本费用:1500+228.038+84.720+49.440=1862.198 万元第4 年总成本费用:

1800+228.038+84.720+39.552=2152.310(万元)

第8 年总成本费用:1800+228.038=2028.038(万元)

问题4

年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56 万件时,项目开始亏损;当项目产量大于30.56 万件时,项目开始盈利。

第9题:

1.发包人在开工前7天应向承包人支付合同价20%的工程预付款。

2.工程预付款自工程开工后的第8个月起分5个月等额抵扣。

3.工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

4.当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9.

5.规费费率3.5%.以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。

在施工过程中,发生以下事件:

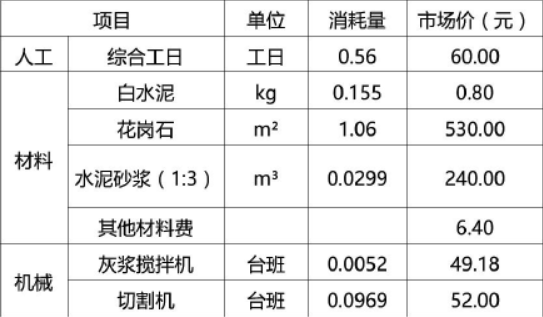

(1)工程开工后,发包人要求变更设计。增加一项花岗石墙面工程.由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见下表:

(2)在工程进度至第8个月时,施工单位按计划进度完成了200万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260m2.经发包人批准的综合单价为352元/m2.

(3)施工至第14个月时,承包人向发包人提交了按原综合单价计算的该项月已完工程量结算报告18万元。经工程师计量。其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200元/m3).

问题:

1.计算该项目工程预付款。

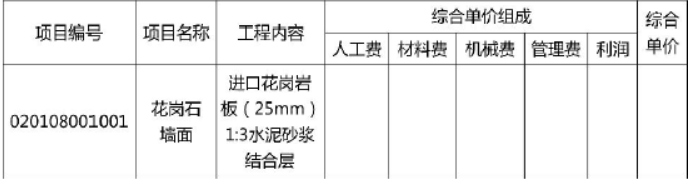

2.编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入答题纸表1.1中。

3.列式计算第8个月的应付工程款。

4.列式计算第14个月的应付工程款。

(计算结果均保留两位小数,问题3和问题4的计算结果以万元为单位。)

工程预付款:3200×20%=640(万元) (2分)

问题2(9分)

人工费:0.56×60=33.60(元/m2) (1分)

材料费:0.155×0.8+0.0299×240+6.4=13.70(元/m2) (1分)

[或:13.70+1.06×530=575.50(元/m2)]

机械费;0.0052×49.18+0.0969×52=5.29(元/m2) (1分)

管理费:(33.60+5.29)×40%=15.56(元/m2) (1分)

利润: (33.60+5.29)×14%=5.44(元/m2) (1分)

综合单价;33.60+13.70+5.29+15.56+5.44=73.59(元/m2) (1分)

[或:33.60+575.50+5.29+15.56+5.44=635.39(元/m2)]

问题3:(4分)

增加工作的工程款:260×352×(1+3.5%)(1+3.41%)=97953.26(元)=9.80(万元) (1分)

第8月应付工程款:(200+9.80)×(1-5%)-640÷5(2分)=71.31(万元) (1分)

问题4:(5分)

该分项工程增加工程量后的差价。

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)(2分)=23632.08(元)=2.36(万元)(1分)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)(1分)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+3.41%)=74.49(万元) (1分)

承包商多报的该分项工程的工程款为;74.49-72.13=2.36(万元) (1分)

第14个月应付工程款(180-2.36)×(1-5%)(1分)=168.76(万元) (1分)

第10题:

1.发包人在开工前7 天应向承包人支付合同价20%的工程预付款。

2.工程预付款自工程开工后的第8 个月起分5 个月等额抵扣。

3.工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

4.当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

5.规费费率3.5%.以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。

在施工过程中,发生以下事件:

(1)工程开工后,发包人要求变更设计。增加一项花岗石墙面工程,由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料如表2.1 所示。

(2)在工程进度至第8 个月时,施工单位按计划进度完成了200 万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260m2,经发包人批准的综合单价为352 元/m2。

(3)施工至第14 个月时,承包人向发包人提交了按原综合单价计算的该月已完工程量结算报告180 万元。经工程师计量。其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200 元/m3)。

铺贴花岗石面层定额消耗量及价格信息单位:m2

问题:

1.计算该项目工程预付款。

2.编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入答题纸表1.1 中。

表分部分项工程量清单综合单价分析表单位:元/m2

3.列式计算第8 个月的应付工程款。

4.列式计算第14 个月的应付工程款。

(计算结果均保留两位小数,问题3 和问题4 的计算结果以万元为单位。)

工程预付款:3200×20%=640(万元)

问题2:

人工费:0.56×60=33.60(元/m2)

材料费:0.155×0.8+0.0299×240+6.4=13.70(元/m2)

机械费;0.0052×49.18+0.0969×52=5.29(元/m2)

管理费:(33.60+5.29)×40%=15.56(元/m2)

利润: (33.60+5.29)×14%=5.44(元/m2)

综合单价:

33.60+13.70+5.29+15.56+5.44=73.59(元/m2)

分部分项工程量清单综合单价分析表单位:元/m2

问题3:

增加工作的工程款:260×352×(1+3.5%)(1+3.41%)=97953.26(元)=9.80(万元)

第8 月应付工程款:(200+9.80)×(1-5%)-640÷5 =71.31(万元)

问题4:

该分项工程增加工程量后的差价:

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)=23632.08(元)=2.36(万元)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)

承包商结算报告中该分项工程的工程款为:580×1200×(1+3.5%)(1+3.41%)=74.49(万元)

承包商多报的该分项工程的工程款为:74.49-72.13=2.36(万元)

第14 个月应付工程款(180-2.36)×(1-5%)(1 分)=168.76(万元)