管理会计师综合练习

单选题加罗公司是一家零售商店,为了推迟现金支付,正在考虑有关的销售折扣。供应商信用条款是2/10,N/30。假设一年为365天,不采用现金折扣的年信用成本是多少?()A 0.243B 0.2C 0.372D 0.348

题目

0.243

0.2

0.372

0.348

相似问题和答案

第1题:

B.信用期缩短10天

C.折扣率提高1个百分点

D.折扣率提高1个百分点、信用期延长10天

第2题:

要求:

(1)计算信用条件改变引起的现金折扣成本的增加额。

(2)计算信用条件改变后的应收账款平均收现期。

(3)计算信用条件改变引起的应收账款机会成本的增加额。

(4)计算信用条件改变引起的税前利润增加额。

(5)判断提供现金折扣的信用条件是否可行,并说明理由。

(2)应收账款平均收现期=10×50%+40×50%=25(天)

(3)应收账款机会成本增加额=(10000/360)×(25-40)×60%×15%=-37.5(万元)

(4)税前利润增加额=200+37.5-100=137.5(万元)

(5)由于提供现金折扣的信用条件可以增加税前利润,因此提供现金折扣的信用条件可行。

税前利润增加137.5万元。

第3题:

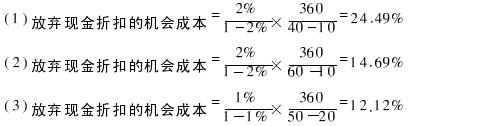

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第4题:

企业以赊销方式卖给客户产品,为了客户尽快付款,企业给与客户的信用条件是(2/10,n/30),下面描述正确的是()。

- A、信用条件中的10,30是信用期限

- B、n是折扣率

- C、客户只要在30天以内付款,就能享受现金折扣

- D、以上都不对

正确答案:D

第5题:

罗卡公司去年销售净额为18600000美元(其中20%是分期付款销售),应收账款平均余额为1380000美元,信用条款为2/10,N/30天。一年365天,罗卡德去年的平均收账期是:()

- A、27.3天

- B、26.2天

- C、33.4天

- D、27.1天

正确答案:D

第6题:

要求:

( 1)计算信用条件改变引起的现金折扣成本的增加额;

( 2)计算信用条件改变后的平均收账期;

( 3)计算信用条件改变引起的应收账款机会成本增加额;

( 4)计算信用政策改变后税前利润的增加额。

( 2)应收账款的平均收账期 =10×50%+40×50%=25(天)

( 3)信用条件改变引起的应收账款占用资金的机会成本增加额 =10000/360×( 25-40)×60%×15%=-37.5(万元)

( 4)信用政策改变后税前利润的增加额 =-100+200+37.5=137.5(万元)。

第7题:

Dudley公司的供应商的交易条款为2/10,n/45(10天内付款折扣2%,到期日为45天)。如果Dudley放弃使用现金折扣而是在到期日后5天才支付给供应商款项,那么年利率成本(一年365天)为多少?()

- A、18.00%

- B、18.60%

- C、21.00%

- D、24.50%

正确答案:B

第8题:

如果M公司正面对着甲、乙两家提供不同信用条件的卖方,甲公司的信用条件为“3/10,N/30”;乙公司的信用条件为“2/20,N/30”,请回答下面两个问题并说明理由。

(1)如M公司在10-30天之间用该笔应付帐款有一投资机会,投资回报率为60%,M公司是否应在10天内归还甲公司的应付帐款,以取得3%的折扣。

(2)当M公司准备延期付款,那么应选择哪家供应商。

(3)当M公司准备享有先进折扣,呢么应该选择哪家供应商。

(1)不应该。如果不对甲公司10天内付款,M公司放弃的现金折扣成本为:3%/(1-3%)×(360/20)=56%,但10~30天内运用该笔款项可得60%的回报率,60%>56%,故企业应放弃折扣。

(2)甲公司。放弃甲公司的现金折扣成本为56%,放弃乙公司的现金折扣成本为:2%/(1-2%)×(360/10)=73%。故应选择甲公司。

(3)以上计算结果,当放弃现金折扣时为资金成本率的概念,而当享有现金折扣时,为收益率的概念,所以当M公司准备享有现金折扣时,应选择计算结果大的方案。即应选择乙公司。

第9题:

2012年甲公司给客户A的信用条件是"5/10,2/20,5/60"。2013年,甲公司根据市场销售情况及该客户的资信情况,决定将信用条件改为"6/10,3/20,n/30"。公司信用条件不包括()。

- A、信用期限

- B、信用标准

- C、折扣期限

- D、现金折扣率

正确答案:C

第10题:

某公司供货方提供的信用条款为“2/10,N/40”,但公司决定放弃现金折扣并延期至交易后第45天付款,问公司放弃现金折扣的成本为()。

- A、20.99%

- B、25.20%

- C、36.66%

- D、30%

正确答案:A