管理会计师综合练习

单选题Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在第二季度从第二季度的销售中收回的现金是

题目

$262,000

$288,800

$306,900

$310,000

相似问题和答案

第1题:

B.10 月末的应收账款为29.5 万元

C.10 月末的应收账款有22 万元在11 月份收回

D.11 月份的货款有15 万元计入年末的应收账款

第2题:

B.60

C.70

D.33

第3题:

某企业今年6月份销售A产品一批,货款计20 000元,下月才能收回;6月份销售B产品一批,货款15 000元已收讫;6月份收回上月赊销给甲公司的A产品货款30 000元。按照权责发生制原则,该企业今年6月份的收入应为( )。

A.65 000 B.15 000

C.45 000 D.35 000

第4题:

Brwon公司估计各月的月度销售额如下:1月份$100,000,2月份150,000,3月份180,000,以前的经验表明,销售额的40%当月回款,50%下个月回款,剩下的10%售后第二个月回款。截止12月31日公司应收账款余额为$80,000,其中$72,000来自12月份的销售,$8,000来自11月份的销售。请问公司在一月份预计能回款多少现金?()

- A、$76,800

- B、$84,000

- C、$133,000

- D、$108,000

正确答案:D

第5题:

DeBerg公司做了以下的销售预测 5月 $100,000 6月 120,000 7月 140,000 8月 160,000 9月 150,000 10月 130,000 正常的现金回收的经验显示50%的销售额在销售当月收回现金,45%在下月收回现金。5%是坏账。DeBerg在第三季度收回现金()

- A、 $427,500

- B、 $422,500

- C、 $414,000

- D、 $450,000

正确答案:C

第6题:

B.10 月末的应收账款为29.5 万元

C.12 月末的应收账款有39.5 万元在下年1 月份收回

D.11 月份的货款为100 万元

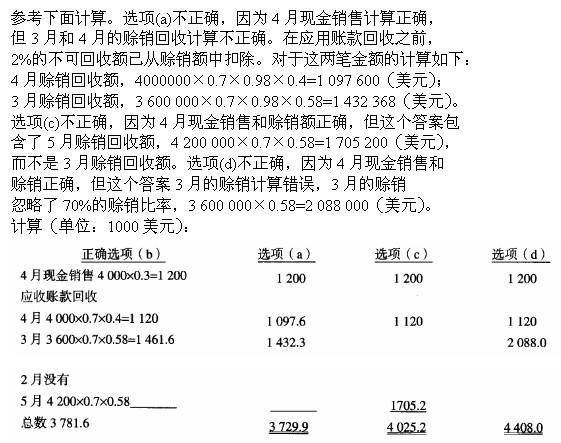

第7题:

B.3781600美元

C.4025200美元

D.4408200美元

第8题:

某企业编制12月份“销售预算”,已知该企业在10月份和11月份发生的销售收入(不含税)分别为100万元和150万元,预计12月份发生的销售收入(不含税)为130万元,该企业每月的含税销售收入在本月收回50%,下月收回30%,下下月收回20%,增值税税率为17%,假定不考虑其他因素,则该企业预计资产负债表年末“应收账款”项目为( )万元。

A.128.15

B.76.05

C.111.15

D.35.10

解析:预计年末应收账款=150×(1+17%)×20%+130×(1+17%)×50%=111.15(万元)

第9题:

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

- A、$20,900

- B、$49,500

- C、$51,400

- D、$35,200

正确答案:D

第10题:

Karmel公司支付它的销售人员的的佣金是按照每月收到的现金结算。这些佣金等于5%的销售产生的(月度)总现金流入。Karmel8月份的预算销售是$300,000,9月份是$400,000,10月份是$200,000。大约一半的年度销售是赊账的,另一半的是现金。过去的经验显示70%的预算赊账销售在销售月份之后的那个月内收回,20%的是再过一个月收回,10%的是收不到的。10月份Karmel支付的总销售佣金是()

- A、 $8,500

- B、 $13,500

- C、 $17,000

- D、 $22,000

正确答案:B