管理会计师综合练习

单选题A公司正在考虑是否要对联产品X进行深加工,已知深加工成本为$10,现在的售价为$3,深加工后的售价为$14,销量为10,000,请问最终对利润的影响是?()A $10,000B $14,000C -$30,000D -$1,000

题目

单选题

A公司正在考虑是否要对联产品X进行深加工,已知深加工成本为$10,现在的售价为$3,深加工后的售价为$14,销量为10,000,请问最终对利润的影响是?()

A

$10,000

B

$14,000

C

-$30,000

D

-$1,000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为100万件。( )

参考答案:错误

第2题:

在产品是否应进一步深加工的决策中,相关成本包括( )。

A、进一步深加工前的半成品所发生的成本

B、进一步深加工前的半成品所发生的变动成本

C、进一步深加工所需的专属固定成本

D、进一步深加工所需的追加成本

B、进一步深加工前的半成品所发生的变动成本

C、进一步深加工所需的专属固定成本

D、进一步深加工所需的追加成本

答案:C,D

解析:

在产品是否应进一步深加工的决策中,进一步深加工前的半成品所发生的成本,都是无关的沉没成本。因为无论是否深加工,这些成本都已经发生而不能改变。相关成本只应该包括进一步深加工所需的追加成本。

【考点“产品是否应进一步深加工的决策”】

【考点“产品是否应进一步深加工的决策”】

第3题:

在联产品是否深加工决策中,不应考虑的成本为()。

A.可分成本

B.专属成本

C.机会成本

D.联合成本

正确答案:D

第4题:

在半成品是否深加工的决策中,属于决策无关成本的有( )。

A.半成品本身的固定成本

B.半成品本身的变动成本

C.半成品放弃深加工而将现已具备的相关生产能力接受来料加工收取的加工费

D.由于深加工而增加的专属成本

B.半成品本身的变动成本

C.半成品放弃深加工而将现已具备的相关生产能力接受来料加工收取的加工费

D.由于深加工而增加的专属成本

答案:A,B

解析:

在半成品是否深加工的决策中,半成品本身的成本(包括固定成本和变动成本)均为沉没成本。

本题考查:产品是否应进一步深加工的决策

本题考查:产品是否应进一步深加工的决策

第5题:

某企业生产A半成品10000件,销售单价为50元,单位变动成本为20元,全年固定成本总额为200000元,若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品的销售单价为80元。

1.要求:针对如下两种情况,做出是否应该深加工的决策:

2.要求:针对如下两种情况,做出是否应该深加工的决策:

1.要求:针对如下两种情况,做出是否应该深加工的决策:

2.要求:针对如下两种情况,做出是否应该深加工的决策:

答案:

解析:

1.(1)企业已经具备进一步加工10000件A半成品的能力,该生产能力无法转移,且需要追加专属固定成本50000元。

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计一年可获得边际贡献75000元。

2.(1)企业已经具备进一步加工10000件A半成品的能力,该生产能力无法转移,且需要追加专属固定成本50000元。

深加工增加的收入=(80-50)×10000=300000(元)

深加工追加的成本=20×10000+50000=250000(元)

进一步深加工后可以增加利润=300000-250000 = 50000(元)

企业应该深加工后再销售。

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计一年可获得边际贡献75000元。

深加工增加的收入=(80-50)×7000=210000(元)

深加工追加的成本=20×7000+75000=215000(元)

进一步深加工后减少利润=210000-215000 = -5000元(元)

企业应该直接销售该产品。

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计一年可获得边际贡献75000元。

2.(1)企业已经具备进一步加工10000件A半成品的能力,该生产能力无法转移,且需要追加专属固定成本50000元。

深加工增加的收入=(80-50)×10000=300000(元)

深加工追加的成本=20×10000+50000=250000(元)

进一步深加工后可以增加利润=300000-250000 = 50000(元)

企业应该深加工后再销售。

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计一年可获得边际贡献75000元。

深加工增加的收入=(80-50)×7000=210000(元)

深加工追加的成本=20×7000+75000=215000(元)

进一步深加工后减少利润=210000-215000 = -5000元(元)

企业应该直接销售该产品。

第6题:

在产品是否应进一步深加工的决策中,相关成本包括( )。

A.进一步深加工前的半成品所发生的成本

B.进一步深加工前的半成品所发生的变动成本

C.进一步深加工所需的专属固定成本

D.进一步深加工所需的追加成本

B.进一步深加工前的半成品所发生的变动成本

C.进一步深加工所需的专属固定成本

D.进一步深加工所需的追加成本

答案:C,D

解析:

在产品是否应进一步深加工的决策中,进一步深加工前的半成品所发生的成本,都是无关的沉没成本。因为无论是否深加工,这些成本都已经发生而不能改变。相关成本只应该包括进一步深加工所需的追加成本。

第7题:

A化工产品生产企业对同一种原料进行加工,可生产出联产品甲和乙,联产品年产量为88000千克,甲、乙两种产品的产量比例为3:5。全年共发生561561元联合加工成本,联产品成本按照可变现净值法进行分配,其中:甲产品可直接出售,售价为8.58元/千克;乙产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A企业已经具备将70%的甲产品深加工为丙产品的能力,且无法转移。每深加工1千克甲产品需额外追加变动成本4元,丙产品的售价为16元。甲产品与丙产品的投入产出比例为1:0.8。如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

答案:

解析:

(1)甲、乙两种产品的产量比例为3:5,所以甲产品产量=88000×3/(3+5)=33000(千克),乙产品产量=88000×5/(3+5)=55000(千克)

甲产品可变现净值=33000×8.58=283140(元)

乙产品可变现净值=55000×(7.2-0.336)=377520(元)

甲产品应分配的联合加工成本=561561×283140/(283140+377520)=240669(元)

甲产品单位成本=240669/33000=7.29(元/千克)

乙产品应分配的联合加工成本:561561×377520/(283140+377520)=320892(元)

乙产品单位成本=320892/55000+0.336=6.17(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收人的相关业务量就是丙产品的产销量:33000×0.8=26400(千克),相关收入=16×26400=422400(元),该方案确认变动成本的相关业务量是甲产品的产量33000千克,变动成本=4×33000=132000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=33000×0.8×70%=18480(千克)

直接出售的甲产品销量=33000×(1-70%)=9900(千克)

相关收入=18480×16+9900×8.58=380622(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×33000×70%=92400(元)

③直接出售全部甲产品方案的相关业务量为33000千克

相关收入=8.58×33000=283140(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

甲产品可变现净值=33000×8.58=283140(元)

乙产品可变现净值=55000×(7.2-0.336)=377520(元)

甲产品应分配的联合加工成本=561561×283140/(283140+377520)=240669(元)

甲产品单位成本=240669/33000=7.29(元/千克)

乙产品应分配的联合加工成本:561561×377520/(283140+377520)=320892(元)

乙产品单位成本=320892/55000+0.336=6.17(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收人的相关业务量就是丙产品的产销量:33000×0.8=26400(千克),相关收入=16×26400=422400(元),该方案确认变动成本的相关业务量是甲产品的产量33000千克,变动成本=4×33000=132000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=33000×0.8×70%=18480(千克)

直接出售的甲产品销量=33000×(1-70%)=9900(千克)

相关收入=18480×16+9900×8.58=380622(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×33000×70%=92400(元)

③直接出售全部甲产品方案的相关业务量为33000千克

相关收入=8.58×33000=283140(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

第8题:

产品深加工决策时,一般用差量分析法,在这类决策中,深加工前的半成品、联产品或副产品的生产成本都属于沉没成本,与决策无关。()

此题为判断题(对,错)。

答案:正确

第9题:

A化工产品生产企业对同一种原料进行加工,可生产出联产品甲和乙,联产品年产量为99000千克,甲、乙两种产品的产量比例为4:5。全年共发生589120元联合加工成本,联产品成本按照可变现净值法进行分配,其中:甲产品可直接出售,售价为8.58元/千克;乙产品需继续加工,加工成本为0.336元/千克,售价为8.2元/千克。A企业已经具备将70%的甲产品深加工为丙产品的能力,且无法转移。每深加工1千克甲产品需额外追加变动成本4元,丙产品的售价为16元。甲产品与丙产品的投入产出比例为1:0.8。

如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

答案:

解析:

(1)甲、乙两种产品的产量比例为4:5,所以甲产品产量=99000×4/(4+5)=44000(千克),乙产品产量=99000×5/(4+5)=55000(千克)

甲产品可变现净值=44000×8.58=377520(元)

乙产品可变现净值=55000×(8.2-0.336)=432520(元)

甲产品应分配的联合加工成本=589120×377520/(377520+432520)=274560(元)

甲产品单位成本=274560/44000=6.24(元/千克)

乙产品应分配的联合加工成本=589120×432520/(377520+432520)=314560(元)

乙产品单位成本=314560/55000+0.336=6.06(元/千克)

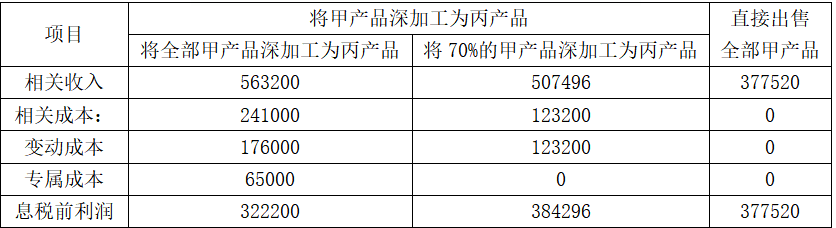

(2)①将全部甲产品深加工为丙产品方案确认相关收入的相关业务量就是丙产品的产销量:44000×0.8=35200(千克),相关收入=16×35200=563200(元),该方案确认变动成本的相关业务量是甲产品的产量44000千克,变动成本=4×44000=176000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=44000×0.8×70%=24640(千克)

直接出售的甲产品销量=44000×(1-70%)=13200(千克)

相关收入=24640×16+13200×8.58=507496(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×44000×70%=123200(元)

③直接出售全部甲产品方案的相关业务量为44000千克

相关收入=8.58×44000=377520(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

甲产品可变现净值=44000×8.58=377520(元)

乙产品可变现净值=55000×(8.2-0.336)=432520(元)

甲产品应分配的联合加工成本=589120×377520/(377520+432520)=274560(元)

甲产品单位成本=274560/44000=6.24(元/千克)

乙产品应分配的联合加工成本=589120×432520/(377520+432520)=314560(元)

乙产品单位成本=314560/55000+0.336=6.06(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收入的相关业务量就是丙产品的产销量:44000×0.8=35200(千克),相关收入=16×35200=563200(元),该方案确认变动成本的相关业务量是甲产品的产量44000千克,变动成本=4×44000=176000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=44000×0.8×70%=24640(千克)

直接出售的甲产品销量=44000×(1-70%)=13200(千克)

相关收入=24640×16+13200×8.58=507496(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×44000×70%=123200(元)

③直接出售全部甲产品方案的相关业务量为44000千克

相关收入=8.58×44000=377520(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

第10题:

设某企业生产某种半成品2000件,完成一定加工工序后,可以立即出售,也可以进一步深加工之后再出售,如果立即出售,每件售价15元,若深加工后出售,售价为24元,但要多付加工费9500元,则“直接出售方案”的相关成本为()。

- A、48000元

- B、30000元

- C、9500元

- D、0元

正确答案:D